คัด 8 หุ้นกำไรไตรมาส 2 ดีกว่าคาด! DELTA-SCCC นำทัพเด่น แต่นักวิเคราะห์เชียร์ “ขาย”

เข้าสู่ช่วงรายงานผลประกอบการงวดไตรมาส 2/65 กันแล้ว โดยในช่วงที่ผ่านมาก็ได้มีบริษัทจดทะเบียนทยอยประกาศผลประกอบการออกมาอย่างต่อเนื่อง มีทั้งผิดหวัง และสมหวังไปตามๆกัน ดังนั้น Wealthy Thai จึงได้รวบรวมบริษัทจดทะเบียนที่รายงานกำไรงวดไตรมาส 2/65 ออกมาดีกว่านักวิเคราะห์คาดการณ์ฝากนักลงทุน

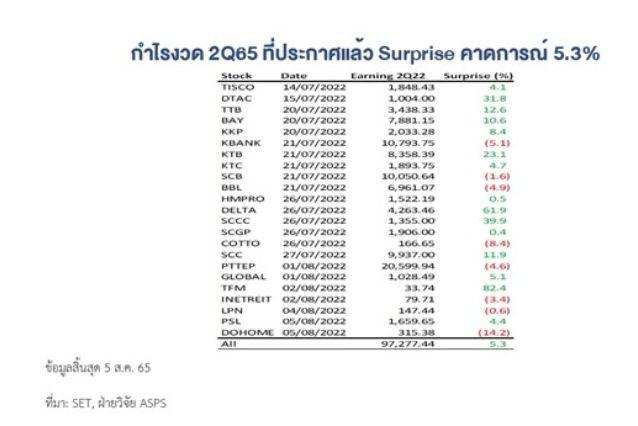

โดยจากข้อมูลล่าสุด พบว่าบริษัทหลักทรัพย์ เอเซีย พลัส จํากัด ออกมาเปิดเผยถึงตัวเลขบริษัทที่รายงานกำไรดีกว่าคาด และต่ำกว่าคาด โดยมีบริษัทที่รายงานกำไรไตรมาส 2/65 ดีกว่าที่คาดการณ์จำนวน 7 หลักทรัพย์ (ไม่รวมหุ้นธนาคาร และการเงิน) ประกอบด้วย HMPRO, DELTA, SCCC, SCGP, SCC, GLOBAL, TFM ดังนั้นนับจากนี้บริษัทดังกล่าวจะมีการเติบโตเป็นเช่นไร บทความนี้รวบรวมมาให้แล้ว

สะท้อนจากมุมมองของนักวิเคราะห์บริษัทหลักทรัพย์ เอเซีย พลัส จํากัด เปิดเผยว่า วิเคราะห์ตลาด...ในช่วงเข้าสู่สัปดาห์ประกาศงบไตรมาส 2/65 จำนวนมาก โดยในช่วงที่ผ่านมา บริษัทจดทะเบียนมีการราบงานงบไตรมาส 2/65 ไปแล้วทั้งสิ้น 36 บริษัท มีกำไรสุทธิ 1.01 แสนล้านบาท เติบโต 16.6%จากไตรมาสก่อน และเติบโต 10.4%จากช่วงเดียวกันของปีก่อน

และหากพิจารณาข้อมูลจากทาง Bloomberg เฉพาะหุ้นที่นักวิเคราะห์มีการทำ Earning Preview พบว่า มี Surprise จากประมาณการ 5.3% กำไรที่ยังเติบโตและออกมาดีกว่าคาด ถือเป็นอีกหนึ่งแรงบวกที่หนุนตลาด รวมถึง Fund Flow ไหลเข้าในช่วงที่ผ่านมา ซึ่งสัปดาห์นี้อาจเห็นการทยอยประกาศงบการเงินของบริษัทจดทะเบียนไทยงวดไตรมาส 2/65 ที่เหลือเกือบทั้งหมด

จากตารางดังกล่าวพบว่ามีบริษัทจดทะเบียนที่รายงานกำไรไตรมาส 2/65 ดีกว่าที่คาดการณ์จำนวน 7 หลักทรัพย์ (ไม่รวมหุ้นธนาคาร และการเงิน) ประกอบด้วย HMPRO, DELTA, SCCC, SCGP, SCC, GLOBAL, TFM ซึ่งหลังจากรายงานกำไรดีกว่าคาดแล้ว Wealthy Thai จะพามาสำรวจดูว่านับจากนี้การเติบโตจะเป็นเช่นไร

HMPRO ผ่านจุดต่ำสุดแล้ว

เริ่มจาก HMPRO โดยบริษัทหลักทรัพย์ เอเซีย พลัส จํากัด เปิดเผยว่า ฝ่ายวิจัยยังคงประมาณการกำไรปี 2565-66 ไว้ตามเดิม (กำไรช่วงครึ่งปีแรกปี 65 มีสัดส่วน 47.2% ของประมาณการกำไรทั้งปี 2565) อยู่ที่ 6.4 พันล้านบาท เพิ่มขึ้น 18.2%จากปีก่อน และปี 66 คาดที่ 7.2 พันล้านบาท เพิ่มขึ้นอีก 12.1% หรือเติบโตเฉลี่ยปีละ 15.1%

ทั้งนี้ถือว่าแนวโน้มกำไรของ HMPRO จะกลับมาสูงกว่าช่วงก่อนเกิดวิกฤต COVID ได้ตั้งแต่ในปีนี้แม้ฝ่ายวิจัยกำหนดสมมติฐานไว้อย่างอนุรักษ์นิยม ทั้งการเติบโตของยอดขายสาขาเดิม (SSSG) ทั้งปีอยู่ที่ ราว 3.5% ในปี 2565 และ 3% ในปี 2566 รวมถึงรายได้จากพื้นที่เช่ายังมีส่วนลดเมื่อเทียบกับช่วงปกติ

แต่อย่างไรก็ตาม HMPRO อาจมีDownside จากการปรับขึ้นค่าแรงขั้นต่ำ ทั้งนี้ฝ่ายวิจัยมองว่ามีผลกระทบจำกัดเพราะค่าใช้จ่ายของเงินเดือนพนักงาน ล้วนเป็นกลุ่มคนที่ได้ผลตอบแทนสูงกว่าค่าแรงขั้นต่ำอยู่แล้ว มีเพียงพนักงานกลุ่มส่วนน้อย(ค่าใช้จ่ายราว 1-2% ของรายได้รวม) ที่รับเงินเดือนตามค่าแรงขั้นต่ำ

นอกจากนี้ฝ่ายวิจัยมองว่าแนวโน้มกำไรของ HMPRO ได้ผ่านพ้นจุดต่ำสุดในงวดไตรมาส 2/65 ที่เป็นช่วง Low Season ไปแล้ว (ช่วงฤดูฝนส่งผลให้ปริมาณงานตกแต่ง/ปรับปรุงบ้าน น้อยกว่าช่วงปกติ) ซึ่งคาดว่าจะเริ่มเห็นแนวโน้มกำไรที่กลับมาเติบโตได้ดีทั้งจากช่วงเดียวกันของปีก่อน และจากไตรมาสก่อน ในช่วงครึ่งหลังของปีนี้ หลักๆ มาจากฐานกำไรที่ต่ำในช่วงเดียวกันของปีที่แล้ว (ผลกระทบวิกฤต COVID) รวมถึงแผนการเปิดสาขาใหม่และประสิทธิภาพกำไรที่ดีขึ้น ฝ่ายวิจัยจึงยังคงคำแนะนำ “ซื้อ” ที่ราคาเป้าหมาย 17.2 บาท

ขณะที่ข้อมูลสำคัญที่ประชุมนักวิเคราะห์ยังคงยืนยันภาพแนวโน้มกำไรที่คาดว่าผ่านจุดต่ำสุดในงวดไตรมาส 2/65 ไปแล้ว 1.รายได้รวมที่คาดว่าจะปรับตัวเพิ่มขึ้น มาจาก การเติบโตของยอดขายสาขาเดิม (SSSG) โดยประเมินว่า SSSG จะเติบโตได้ดีต่อเนื่องในงวดไตรมาส 4/65 จากการเข้าสู่ช่วง High Season ของกลุ่มค้าปลีกฯ เนื่องจากเป็นช่วงที่มีการท่องเที่ยวและการจับจ่ายใช้สอยมากที่สุด และยอดขายสาขาเดิมในพื้นที่แหล่งท่องเที่ยวที่คาดว่าจะสูงขึ้น (คิดเป็นสัดส่วนราว 20% ของรายได้รวม)จากการเดินทางเข้ามาท่องเที่ยวในประเทศที่สะดวกมากขึ้น (ยกเลิกระบบ Thailand Pass ในวันที่ 1 ก.ค. ที่ผ่านมา)

รวมทั้งการเปิดสาขาใหม่ราว 2 สาขา ในงวดไตรมาส 3/65 และ 4 สาขา ในงวดไตรมาส 4/65 เทียบกับที่ไม่มีการเปิดสาขาใหม่เลยในงวดไตรมาส 2/65 ที่ผ่านมา ขณะเดียวกันรายได้จากพื้นที่เช่าที่คาดว่าจะสูงขึ้น มาจากอัตราการเช่าพื้นที่ (Occupancy Rate) ที่คาดว่าจะกลับมาใกล้เคียงกับภาวะปกติ ในระดับมากกว่า 95% จากเดิมในช่วงไตรมาส 2/65 อยู่ที่ 90-95%

DELTA ไตรมาส 3 โตต่อ

นักวิเคราะห์บริษัทหลักทรัพย์ เอเซีย พลัส จํากัด เปิดเผยว่า กำไรสุทธิงวดไตรมาส 2/65 ที่ดีกว่าคาดมาก ส่งผลให้ฝ่ายวิจัยปรับเพิ่มประมาณการกำไรสุทธิปี 2565-66 ขึ้น 41.9% และ 31.1% จากเดิม ตามลำดับ สะท้อนการปรับสมมติฐานต่างๆดังนี้

1.ปรับเพิ่มสมมติฐานรายได้รวมปี 2565-66 ขึ้น 9.9% และ 9.5% จากเดิม มาอยู่ที่ 1.0 แสนล้านบาท และ 1.1 แสนล้านบาท สะท้อนจากแนวโน้มความต้องการใช้ชิ้นส่วนฯ เติบโตสูงกว่าคาดมาก หนุนคำสั่งซื้อเพิ่มขึ้นต่อเนื่อง และเพื่อให้สอดคล้องรายได้รวมงวดครึ่งแรกของปีที่ 5.2 หมื่นล้านบาท

2.ปรับเพิ่มสมมติฐาน Gross margin ปี 2565-66 ขึ้นมาอยู่ที่ 23.9% และ 24.0% จากเดิม 23.1% และ 23.3% ตามลำดับ จาก Product mix ที่ดีมากจากการเน้นขายผลิตภัณฑ์ที่มีมาร์จิ้นสูง รวมถึงการปรับเพิ่มสมมติฐานค่าเงินบาทเฉลี่ยปี 2565-66 เป็น 35 บาท/ดอลลาร์สหรัฐ จากเดิม 32 บาท/ดอลลาร์สหรัฐ เพื่อให้สอดคล้องกับค่าเงินบาทเฉลี่ยตั้งแต่ต้นปีที่ 34.05 บาท/ดอลล่าร์สหรัฐ อ่อนค่าลงไปกว่า 6.3% จากปีก่อน

3.ปรับลดสมมติฐานสัดส่วน SG&A/Sales ปี 2565-66 ลดลงมาที่ 11.7% จากเดิม 13.2% สะท้อนยอดขายที่เติบโตขึ้นดีโดดเด่นมาก ในขณะที่ค่าใช้จ่ายปรับตัวขึ้นในอัตราส่วนที่น้อยกว่า และเพื่อให้สอดคล้องกับสัดส่วน SG&A/Sales งวดครึ่งแรกของปี 65 ที่ 11.6% 4.ปรับเพิ่มรายการพิเศษที่เกิดขึ้นจริงในงวดครึ่งแรกปี 65 เข้ามา 877 ล้านบาท ได้แก่ กำไรจากอัตราแลกเปลี่ยน 546 ล้านบาท และรายได้ชดเชยจากประกันน้ำท่วมอีก 331 ล้านบาท

ภายหลังปรับประมาณการ คาดกำไรสุทธิปี 2565 จะเติบโตถึง 104.7% จากปีก่อน มาอยู่ระดับ 1.4 หมื่นล้านบาท ขึ้นทำจุดสูงสุดรายปี จากแนวโน้มยอดขายที่ปรับตัวเพิ่มขึ้น 20.6% มาสู่ระดับ 1.0 แสนล้านบาท โดยเฉพาะลูกค้าในกลุ่ม Data center และ Fan ขณะที่คาด Gross margin จะฟื้นตัวมาอยู่ที่ 23.9% นอกจากนี้ ยังคาดกำไรสุทธิปี 2566 จะเติบโตต่อเนื่องอีก 3.2% สู่ระดับ 1.4 หมื่นล้าน จากแนวโน้มรายได้รวมเพิ่มขึ้น 10.1% สู่ระดับ 1.1 แสนล้านบาท และแนวโน้ม Gross margin ปี 2566 ทรงตัวสูงที่ 24.0%

เบื้องต้นคาดการณ์กำไรปกติไตรมาส 3/65 จะทรงตัวสูง เนื่องจากเป็นช่วง High season อีกทั้งแนวโน้มปัญหาชิพขาดแคลนจะทยอยฟื้นตัวดีขึ้นจากงวดไตรมาส 2/65 หนุนแนวโน้มการส่งมอบสินค้าและรายได้ให้เติบโตได้ต่อเนื่อง นอกจากนี้ยังได้ผลบวกจากแนวโน้ม Gross margin ที่จะยืนสูง จากทิศทางค่าเงินบาทที่ยังอ่อนค่า

อย่างไรก็ตาม VALUATION ยังคงแพง...แนะนำเพียงเก็งกำไรช่วงสั้น ภายใต้ประมาณการใหม่ ได้ราคาเป้าหมายปี 2565 ใหม่เท่ากับ 350 บาท (เดิม 280 บาท) แม้แนวโน้มธุรกิจจะเติบโตต่อเนื่อง แต่ราคาหุ้นปรับเพิ่มขึ้น สะท้อนปัจจัยบวกจากกำไรสุทธิงวดไตรมาส 2/65 ที่สูงกว่าคาดมาก จนปัจจุบันมีค่า PER ปี 2565 สูงถึง 43 เท่า สูงกว่าค่าเฉลี่ย PER ย้อนหลัง 10 ปี ราว 0.9 SD จึงยังแนะนำ ขาย

SCCC นักวิเคราะห์ปรับเพิ่มประมาณการกำไร

บริษัทหลักทรัพย์ เอเซีย พลัส จํากัด เปิดเผยว่า สำหรับช่วงครึ่งปีหลัง เชื่อว่า SCCC จะต้องเผชิญความท้าทายมากขึ้น เนื่องจากการเข้าสู่ช่วงฤดูฝนในไตรมาส 3/65 ที่ถือเป็น Low Season ของธุรกิจซีเมนต์ น่าจะทำให้การปรับขึ้นราคาซีเมนต์ทำได้ลำบาก ในภาวะที่ต้นทุนพลังงานโดยเฉพาะราคาถ่านหินมีแนวโน้มปรับตัวสูงขึ้น อ้างอิงจากดัชนีราคาถ่านหินอินโดนีเซีย (ICI4) ที่ปรับตัวสูงขึ้น 28% นับตั้งแต่ต้นปี 2565 หลัง SCCC ทยอยใช้สต็อกถ่านหินต้นทุนต่ำหมดลงและต้องรับรู้ต้นทุนถ่านหินใหม่ที่แพงขึ้นตั้งแต่ไตรมาส 2/65 เป็นต้นไป

โดย SCCC มีความพยายามจะเพิ่มสัดส่วนการใช้เชื้อเพลิงทดแทน (AFR) ให้มากขึ้น จากปัจจุบันที่ใช้อยู่ประมาณ 12% ส่วนธุรกิจซีเมนต์ในศรีลังกายังมีความไม่แน่นอนสูงมาก โดยปัจจัยเศรษฐกิจมหภาคที่เกิดจากความไม่มีเสถียรภาพทางการเมืองปัจจุบันของศรีลังกา อาจลากยาวไปอีกอย่างน้อย 6-12 เดือน ส่งผลให้ความต้องการใช้ปูนซีเมนต์ในประเทศศรีลังกามีโอกาสหดตัวลง แม้ว่าบริษัทสยาม ซิตี้ ซีเมนต์ (ลังกา) ซึ่งเป็นบริษัทลูกของ SCCC จะมีความได้เปรียบเหนือคู่แข่งอื่นในตลาดมาก เพราะได้รับการสนับสนุนด้านวัตถุดิบจากบริษัทแม่คือ SCCC

อีกทั้งยังเป็นบริษัทเดียวในศรีลังกาที่มีแหล่งแร่หินปูน (Limestone) เป็นของตนเอง จึงไม่ต้องพึ่งพิงการนำเข้าแร่หินปูนมาผลิตเป็นปูนเม็ด (Clinker) หรือนำเข้าปูนเม็ดมาบดเป็นซีเมนต์เหมือนผู้ผลิตรายอื่นๆ และสามารถส่งผ่านต้นทุนการผลิตไปสู่ราคาขายได้ทั้งหมด ทำให้ธุรกิจซีเมนต์ในศรีลังกากลายเป็นธุรกิจที่มี EBITDA Margin สูงที่สุดเมื่อเทียบกับฐานธุรกิจ

ในประเทศต่างๆที่ SCCC เข้าไปลงทุน โดยงวดไตรมาส 2/65 ธุรกิจซีเมนต์ในศรีลังกามี EBITDA margin สูงถึง 40% เทียบกับปี 2564 ที่มี EBITDA margin เพียง 17%

อย่างไรก็ตามแม้ทิศทางกำไรครึ่งปีหลังจะสู้ครึ่งปีแรกไม่ได้ แต่ผลประกอบการที่โดดเด่นอย่างมากในช่วงครึ่งปีแรก โดย SCCC ทำกำไรได้สูงถึง 2,157 ล้านบาท คิดเป็น 75% ของประมาณการกำไรทั้งปี 2565 ที่ฝ่ายวิจัยประเมินไว้ที่ 2,892 ล้านบาท อีกทั้งเงินรูปี ศรีลังกา มีการอ่อนค่าช้าลง ทำให้โอกาสเกิดผลขาดทุนจากอัตราแลกเปลี่ยนเพิ่มเติมในครึ่งหลังปี 65 มีอีกไม่มาก นอกจากนี้ธุรกิจซีเมนต์ในศรีลังกาไม่ได้สร้างผลขาดทุนให้กับ SCCC อย่างที่ฝ่ายวิจัยเคยกังวล เพราะ SCCC สามารถส่งผ่านต้นทุนที่เพิ่มขึ้นไปสู่ราคาขายได้ทั้งหมด

ดังนั้นฝ่ายวิจัยจึงปรับเพิ่มประมาณการกำไรปี 2565 ขึ้นจากเดิม 25% เป็น 3,619 ล้านบาท และเพิ่มประมาณการกำไรปี 2566 ขึ้นจากเดิม 18% เป็น 3,732 ล้านบาท อย่างไรก็ตาม ความไม่แน่นอนทางธุรกิจในศรีลังกาที่ไม่สามารถยืนยันได้ว่าจะไม่สร้างผลกระทบต่อ SCCC ในระยะยาว ประกอบกับความน่าสนใจในเชิงธุรกิจของ SCCC ที่น้อยลง เพราะไม่เห็น Growth Driver ที่ชัดเจนในช่วง 2-3 ปีข้างหน้า ฝ่ายวิจัยจึงปรับลด Fair Value ของ ลงจากเดิมที่กำหนดอิง PER 17 เท่า เหลือเพียง 14 เท่า ซึ่งน่าจะเป็นระดับ PER ที่เหมาะสมสำหรับธุรกิจที่อิ่มตัว ให้ราคาเหมาะสม 170 บาท มี Upside 11% คงคำแนะนำ Switch ไป SCC ที่มีแผนการเติบโตในระยะยาวที่ชัดเจนมากกว่า

SCGP ภาพธุรกิจครึ่งปีหลังดูดีขึ้น

บริษัทหลักทรัพย์ เอเซีย พลัส จํากัด เปิดเผยว่า ภาพธุรกิจครึ่งปีหลัง ดูดีขึ้นทั้งในเชิงรายได้และอัตรากำไร โดยกิจกรรมทางเศรษฐกิจที่มีมากขึ้นเรื่อยๆภายใต้การใช้ชีวิตวิถีใหม่ การเปิดเมืองต้อนรับนักท่องเที่ยวเต็มรูปแบบของประเทศไทย การส่งออกที่เติบโตโดยได้อานิสงค์จากเงินบาทอ่อนค่า และมาตรการล็อกดาวน์ในจีนที่เริ่มผ่อนคลายลง จะส่งผลบวกต่อความต้องการใช้บรรจุภัณฑ์ซึ่งเป็นส่วนสำคัญของห่วงโซ่อุปทาน และทำให้การส่งผ่านต้นทุนที่เพิ่มขึ้นทั้งต้นทุนวัตถุดิบและต้นทุนพลังงานไปสู่ราคาขายทำได้ดีขึ้นเรื่อยๆในช่วงครึ่งหลังของปี

โดยที่ SCGP ได้มีการทยอยปรับขึ้นราคาสินค้าสำหรับคำสั่งซื้อ Lot ใหม่ๆของลูกค้าให้สอดคล้องกับต้นทุนที่เพิ่มขึ้น ขณะที่แนวโน้มต้นทุนวัตถุดิบสำคัญคือกระดาษรีไซเคิล น่าจะผ่านจุดสูงสุดไปแล้วตั้งแต่ไตรมาส 3/64 เพราะการเข้าไปเก็บเศษกระดาษทำได้ดีขึ้น จากการที่หลายประเทศมีการคลายมาตรการล็อกดาวน์ เช่นเดียวกับต้นทุนค่า Freight ที่แม้ยังอยู่ในระดับสูง แต่ก็เริ่มเห็นสัญญาณการผ่อนคลายลงเช่นเดียวกัน

กำไรครึ่งปีแรก 65 ที่ทำได้ 3,514 ล้านบาท คิดเป็นสัดส่วนเพียง 39% ของประมาณการกำไรทั้งปี ที่ฝ่ายวิจัยคาดการณ์ไว้ที่ 9 พันล้านบาท แม้ฝ่ายวิจัยเชื่อว่า SCGP จะมีผลประกอบการ ดีขึ้นในครึ่งหลังปี 65 เมื่อเทียบกับครึ่งปีแรก จากความพยายามในการส่งผ่านต้นทุนไปสู่ราคาขายที่ทำได้มากขึ้น อย่างไรก็ตาม ประมาณการกำไรเดิมปี 2565-66 ที่สูงเกินไป ทำให้ฝ่ายวิจัยปรับลดคาดการณ์กำไรปี 2565-66 ลงจากเดิม 12% และ 9% ตามลำดับ

โดยปี 2565 คาดการณ์กำไรสุทธิ 7,944 ล้านบาท ลดลงจากประมาณการเดิมที่ 9,043 ล้านบาท และปี 2566 คาดการณ์กำไรสุทธิ 9,349 ล้านบาท ลดลงจากประมาณการเดิมที่ 10,251 ล้านบาท หลักๆเป็นการปรับอัตรากำไรลง เนื่องจากเหตุการณ์ไม่ปกติหลายเรื่อง ทั้งการแพร่ระบาดหลายระลอกของไวรัสโควิด ก่อให้เกิดการล็อกดาวน์ในประเทศจีน ส่งผลต่อเนื่องถึงความสามารถในการปรับเพิ่มราคาขายที่ยากลำบากกว่าเดิม และสงครามรัสเซีย-ยูเครนที่ยืดเยื้อ ส่งผลให้ราคาพลังงานทรงตัวในระดับสูงยาวนาน กระทบต่อความสามารถในการทำกำไรของธุรกิจ Packaging ทั่วโลก

หลังปรับลดประมาณการ ส่งผลให้ราคาเหมาะสมภายใต้วิธี DCF ลดลงจากเดิมที่ 65.00 บาท เหลือ 61.50 บาทเทียบเท่า PER 33 เท่า แต่ยังให้ Upside 17% ฝ่ายวิจัยคงคำแนะนำ ซื้อ เพราะมองว่าแผนการลงทุนเชิงรุกของ SCGP ทั้งแบบ Brown field และดีล M&P จะทำให้ทิศทางกำไรในอนาคตยังสามารถเติบโตได้ต่อเนื่อง ส่งผลให้ Fair Value สามารถขยับขึ้นราว 5-7% ต่อปี ในช่วง 3 ปีข้างหน้า

SCC รอรับผลบวกบริษัทย่อยเข้าตลาดฯ

บริษัทหลักทรัพย์ เอเซีย พลัส จํากัด เปิดเผยว่า ผลประกอบการครึ่งปีแรก 65 ที่ทำได้ 18,781 ล้านบาท คิดเป็นสัดส่วน 47% ของประมาณการกำไรทั้งปีที่ฝ่ายวิจัยคาดไว้ที่ 39,677 ล้านบาท โดยมุมมองเชิงบวกต่อผลประกอบการครึ่งปีหลัง ที่คาดหวังปัจจัยสนับสนุนจากการผ่อนคลายมาตรการล็อกดาวน์ของประเทศจีนที่จะส่งผลบวกต่อธุรกิจปิโตรเคมีและ Packaging รวมถึงเงินบาทที่อ่อนค่า ถือเป็นประโยชน์ต่อธุรกิจของ SCC ที่มีการตั้งราคาสินค้าส่วนใหญ่อิงกับสกุลดอลลาร์ โดยเงินบาทที่อ่อนค่าลงทุก 1 บาท/USD จะส่งผลบวกต่อกำไรของ SCC ประมาณ 1,500 ล้านบาท

ทำให้ฝ่ายวิจัยยังคงประมาณการกำไรปี 2565 ไว้เท่าเดิม และคาด SCC จะกลับมาทำกำไรเติบโต 13% ในปี 2566 อยู่ที่ 44,793 ล้านบาท จากการเริ่มเปิดดำเนินการของ Longson Petrochemical Complex ในประเทศเวียดนาม ช่วงครึ่งแรกปี 66 ซึ่งจะเพิ่มกำลังการผลิตให้ธุรกิจปิโตรเคมีอีก 55% ในจังหวะที่เศรษฐกิจโลกน่าจะฟื้นตัวเต็มที่จากการแพร่ระบาดของไวรัสโควิด โดยราคาหุ้นมักจะตอบสนองต่อผลประกอบการล่วงหน้า 6 เดือน - 1ปี จึงมองเป็นจังหวะทยอยสะสม พร้อมรับปัจจัยบวกเพิ่มเติมจากการ Spin-off ธุรกิจปิโตรเคมีเข้าจดทะเบียนใน SET ปีนี้ ประเมินราคาเหมาะสมวิธี DCF ได้ที่ 460 บาท เทียบเท่า PER 13.9 เท่า คาดเงินปันผลปีนี้ 16 บาท/หุ้น คิดเป็น Yield 4.29% แนะนำ ซื้อ

GLOBAL ไตรมาส 3 โตต่อเนื่อง

บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) เปิดเผยว่า กำไรในช่วงครึ่งหลังของปี 2565 มีแนวโน้มลดลงจากครึ่งแรกของปี 2565 เนื่องจากปัจจัยฤดูกาล แต่คาดกำไรสุทธิในไตรมาส 3/65 จะเติบโตแข็งแกร่งจากช่วงเดียวกันของปีก่อน และเติบโตสูงกว่าการเติบโตในไตรมาส 2/65 เนื่องจากฐานที่ต่ำ แต่มองว่าการเติบโตของกำไรในไตรมาส 4/65 ต่อเนื่องไปจนถึงไตรมาส 1/66 จะตื่นเต้นน้อยลง เนื่องจากการฐานที่สูง

โดยกำไรหลักในครึ่งแรกของปี 2565 อยู่ที่ 2,185 ล้านบาท เพิ่มขึ้น 13%จากช่วงเดียวกันของปีก่อน คิดเป็น 58% ของประมาณการปี 2565 ที่ 3,755 ล้านบาท (ใกล้เคียงกับอดีตที่กำไรครึ่งแรกของปีจะคิดเป็น 57% ของกำไรทั้งปี ) ดังนั้นยังคงประมาณการทั้งปีไว้ไม่เปลี่ยนแปลง

คงคำแนะนำ ถือ ที่ราคาเป้าหมาย ณ สิ้นปี 2565 ที่ 20 บาท โดยผลประกอบการของ GLOBAL ดี่กว่าคาดเล็กน้อยในไตรมาส 2/65 และมูลค่าหุ้นปัจจุบัน อาจทำให้หุ้นได้รับความสนใจจากตลาดในช่วงสั้น ๆ อีกครั้ง แต่จากแนวโน้มกำไรครึ่งหลังของปี 2565 ที่จะยังไม่โดดเด่น จึงมองว่าอาจจะยังไม่ต้องรีบเก็บสำหรับหุ้นตัวนี้ ยังคงคำแนะนำถือ สำหรับ GLOBAL

TFM ผลงานครึ่งหลังฟื้น

บริษัท หลักทรัพย์ กสิกรไทย จำกัด (มหาชน) เปิดเผยว่า กำไรไตรมาส 2/2565 ดีกว่าประมาณการจากการบันทึกเครดิตภาษี ขณะที่คาดผลประกอบการครึ่งปีหลังจะฟื้นตัวขึ้นเล็กน้อย โดยคาดว่าความสามารถในการทำกำไรของ TFM จะค่อย ๆ ดีขึ้นหลังจากที่ลดสัดส่วนการขายของผลิตภัณฑ์ที่มีอัตรากำไรต่ำ เช่น อาหารปลาน้ำจืดและอาหารไก่เนื้อ ในขณะเดียวกัน ความต้องการอาหารกุ้ง และอาหารปลากะพงขาวกำลังฟื้นตัว ซึ่งน่าจะสนับสนุนการฟื้นตัวเล็กน้อยในครึ่งปีหลัง คาดว่าบริษัทจะได้ผลประโยชน์จากราคาวัตถุดิบหลักที่ลดลง น่าจะถูกชดเชยด้วยเงินบาทที่อ่อนค่าลง จึงคงคำแนะนำ “ถือ” ราคาเป้าหมายกลางปี 2566 ที่10.30 บาท

PSL ถือรับปันผล

บริษัทหลักทรัพย์ฟินันเซีย ไซรัส จำกัด (มหาชน) เปิดเผยว่า ประมาณการกำไรปี 65 มี Upside แต่โมเมนตัมกำไรครึ่งหลังของปี 65 ทยอยลดลง โดยปัจจุบันดัชนี BDI และ BSI ปรับลงอย่างรวดเร็วจากต้นไตรมาส 3/65 ถึงปัจจุบัน 20% จากค่าเฉลี่ยในไตรมาส 2/65 และมีแนวโน้มปรับลงต่อเนื่องจากปัญหา Supply disruption ที่ทยอยคลี่คลาย แนวโน้มกำไรครึ่งหลังปี 65 จึงจะลดลงทั้งจากครึ่งปีแรก และช่วงเดียวกันของปีก่อน

อย่างไรก็ตาม กำไรสุทธิครึ่งปีแรก 65 ที่ 2,953.6 ล้านบาท เพิ่มขึ้น 145.8%จากช่วงเดียวกันของปีก่อน คิดเป็นถึง 80% ของประมาณการทั้งปีที่คาด 3,700.1 ล้านบาท ลดลง 17.3% จากปีก่อน ทำให้ประมาณการมี Upside กำไรในปี 65 อาจใกล้เคียงปี 64 ซึ่งถือเป็นกำไรที่ดีมากเป็นประวัติการณ์ แต่ยังคงมุมมองเดิมว่ากำไรที่สูงในช่วง 2 ปีนี้เป็นเหตุการณ์ผิดปกติที่เกิดขึ้นกับอุปทานซึ่งในที่สุดจะกลับเข้าสู่สมดุล

จึงคงราคาเป้าหมาย 20 บาท อิง PBV 1.8 เท่า (+1SD ของค่าเฉลี่ยย้อนหลัง 17 ปี) ราคาหุ้นที่ปรับลง 20% ตั้งแต่เดือน พ.ค. ทำให้มี Upside กว้างขึ้นเป็นกว่า 20% แต่ยังคงแนะนำถือรับปันผล จากแนวโน้มกาไรที่ผ่านจุดที่ดีที่สุดไปแล้วในไตรมาส 2/65 และคาดลดลงต่อเนื่องในปี 66