เปิดโผ 4 หุ้นเด่นสุด

รับผลบวกนโยบาย “ฟรีวีซ่า”

เมื่อไม่นานมานี้ ที่ประชุมคณะรัฐมนตรีมีมติอนุมัติฟรีวีซ่า เปิดให้นักท่องเที่ยวจีนและคาซัคสถาน เข้าประเทศได้โดยไม่ต้องขอวีซ่า เป็นระยะเวลา 5 เดือน เริ่มตั้งแต่วันที่ 25 ก.ย. 66 - 29 ก.พ. 67 ซึ่งจะช่วยกระตุ้นให้นักท่องเที่ยวต่างชาติเดินทางเข้าไทยเพิ่มมากขึ้น นับเป็นปัจจัยบวกต่อหุ้นในกลุ่มท่องเที่ยว ทั้งสนามบิน โรงแรม ตลอดจนผู้ให้บริการที่เกี่ยวเนื่องต่างๆ ดังนั้น Wealthy Thai จึงได้สำรวจหุ้นเด่นที่คาดว่าจะได้รับประโยชน์มาฝาก

.

โดยนักวิเคราะห์จากบริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) ให้มุมมองว่า จากประเด็นข้างต้นฝ่ายวิเคราะห์มองเป็นบวกต่อหุ้นกลุ่มท่องเที่ยว เพราะหากมีการให้ฟรีวีซ่าจีนและคาซัคสถาน จากเดิมที่ต้องจ่ายประมาณ 2,000 บาทต่อคน ตั้งแต่วันที่ 25 ก.ย. 66 - 29 ก.พ. 67 ซึ่งเป็นระยะเวลา 5 เดือน มากกว่าที่ฝ่ายวิเคราะห์คาดไว้แค่ 3 เดือน ซึ่งจะช่วยกระตุ้นให้นักท่องเที่ยวต่างชาติเพิ่มขึ้นได้อย่างโดดเด่น

.

ทั้งนี้เนื่องจากเป็น Golden week ของจีน ระหว่างวันที่ 1-7 ต.ค. 66 และเป็นช่วงตรุษจีน ระหว่างวันที่ 8-10 ก.พ. 67 รวมถึงไตรมาส 4/66 – 1/67 ยังเป็นช่วง High season ของการท่องเที่ยวไทย โดย ในช่วง 7 เดือน ของปี 2566 กลุ่มนักท่องเที่ยวจีนมีสัดส่วนอยู่ที่ 12% หรือ 1.9 ล้านคน ขณะที่สัดส่วนนักท่องเที่ยวคาซัคสถานมีสัดส่วนอยู่ที่ 0.7% หรือ 1 แสนคน

.

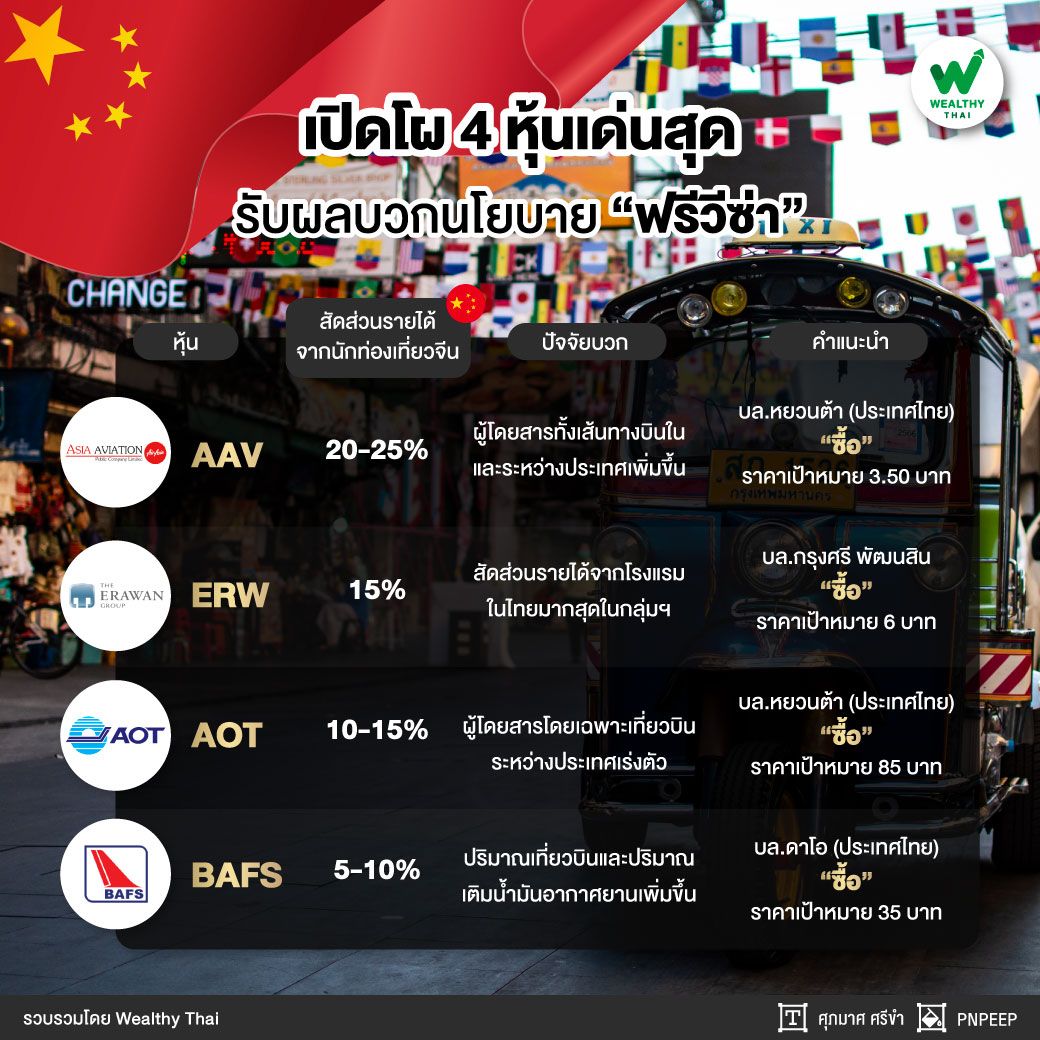

สำหรับหุ้นในกลุ่มโรงแรมที่จะได้รับผลบวกจากข่าวดังกล่าวจากมากไปน้อยเรียงตามสัดส่วนรายได้จากนักท่องเที่ยวจีนที่มาเที่ยวในประเทศไทย ได้แก่ ERW, CENTEL, MINT, SHR และกลุ่ม Aviation ได้แก่ AAV, AOT สำหรับหุ้นกลุ่มท่องเที่ยวและการบิน ยังให้น้ำหนักการลงทุนเป็น “เท่ากับตลาด”

.

ดังนั้นฝ่ายวิเคราะห์แนะนำ 4 หุ้นเด่น ได้แก่ AAV จะได้ประโยชน์มากสุด เนื่องจากมีสัดส่วนรายได้จากนักท่องเที่ยวจีนราว 20-25% ให้แนะนำซื้อ ราคาเป้าหมาย 3.70 บาท, ERW จะได้ sentiment เชิงบวกมากเช่นเดียวกัน โดยมีสัดส่วนรายได้จากนักท่องเที่ยวจีนราว 15% ให้คำแนะนำ ซื้อ ราคาเป้าหมาย 6.50 บาท

.

AOT จะมีสัดส่วนรายได้จากนักท่องเที่ยวจีนราว 10%-15% ของรายได้เกี่ยวกับการบิน ให้คำแนะนำ ซื้อ ราคาเป้าหมาย 84.00 บาท และ BAFS มีสัดส่วนรายได้เติมน้ำมันจากเที่ยวบินจีนราว 5-10% ของรายได้รวม ให้คำแนะนำ ซื้อ ราคาเป้าหมาย 35 บาท

.

ด้านแนวโน้มการดำเนินงานของหุ้น AAV นักวิเคราะห์จากบริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ระบุว่า คาดกำไรปี 2566 ที่ 1,147 ล้านบาท ฟื้นตัวเด่นจากปีก่อนที่ขาดทุนปกติ 8,030 ล้านบาท หนุนจากแนวโน้มจำนวนผู้โดยสารทั้งเส้นทางบินในและระหว่างประเทศที่มากขึ้น ตามการฟื้นตัวของภาคการท่องเที่ยวทั่วโลก และการขยายฝูงบินที่หนุนให้ Capacity เพิ่ม

.

ขณะที่ราคาค่าบัตรโดยสารเฉลี่ยคาดยังสามารถทรงตัวระดับสูงกว่าช่วง Pre COVID-19 ได้ต่อเนื่องในปี 2566-2567 เพราะอุปทานที่จำกัด ส่วนแรงกดดันจากราคาน้ำมันระดับสูงและการสิ้นสุดมาตรการช่วยเหลือส่งผลให้ภาษีน้ำมันสำหรับเครื่องบินเพิ่มขึ้น สามารถชดเชยได้บางส่วนผ่านการปรับค่าธรรมเนียมน้ำมันและค่าบัตรโดยสาร ทำให้คาดผลกระทบจากประเด็นดังกล่าวจำกัด แนะนำ ซื้อ ประเมินเหมาะสมสิ้นปี 2567 ที่ 3.50 บาท

.

ถัดมา ERW นักวิเคราะห์จากบริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) ระบุว่า คงคำแนะนำ ซื้อ และเลือก ERW เป็น Top pick ให้ราคาเป้าหมาย 6 บาท และมีโอกาสปรับเพิ่ม จากผลประกอบการที่ฟื้นตัวเด่นสุดในกลุ่ม คาดกำไรปี 2566 ที่ 725 ล้านบาท เป็นไปได้ แม้มี pre-opening cost จากการเปิดโรงแรมในญี่ปุ่นเข้ามาและสูงกว่าระดับ Pre COVID-19 แล้วราว 50%

.

ขณะที่ประมาณการปี 2566-2567 ยังมีโอกาส upside เพิ่มเติมจากนโยบายกระตุ้นการท่องเที่ยวในประเทศ อย่างฟรีวีซ่าจีน โดย ERW มีสัดส่วนรายได้จากโรงแรมในไทยมากที่สุดในกลุ่มสะท้อนการได้ประโยชน์สูงสุดหากการท่องเที่ยวไทยฟื้นตัว

.

ส่วน AOT นักวิเคราะห์จากบริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ระบุว่า ปรับประมาณการปี 2565/66 ลงเป็นกำไร 9,526 ล้านบาท ฟื้นตัวจากปีก่อนที่ขาดทุน 11,088 ล้านบาท จากการปรับลดสมมติฐานผู้โดยสารในประเทศและนักท่องเที่ยวต่างชาติให้อนุรักษ์นิยมมากยิ่งขึ้น

.

อย่างไรก็ตาม ฝ่ายวิเคราะห์ยังคงมุมมองบวกต่อ AOT จากแนวโน้มผลประกอบการที่เข้าสู่ช่วงเติบโตต่อเนื่อง ตามการฟื้นตัวของนักท่องเที่ยวและการรับรู้รายได้สัมปทานโดยเฉพาะสัญญาจาก King Power ที่สูงขึ้นอย่างมีนัยสำคัญ จึงคงคำแนะนำ ซื้อ แต่ปรับไปใช้ราคาเหมาะสมสิ้นปี 2567 ที่ 85 บาท

.

ปิดท้ายที่ BAFS นักวิเคราะห์จากบริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) ระบุว่า คงประมาณการกำไรปี 2566 ที่ 310 ล้านบาท ฟื้นจากขาดทุนปีก่อนที่ 281 ล้านบาท

.

โดยช่วงครึ่งปีหลังประเมินกำไรปกติจะขยายตัวจากช่วงเดียวกันของปีก่อนและครึ่งปีแรก หนุนโดยการเข้าสู่ช่วง high season ของภาคท่องเที่ยวในไตรมาส 4/66 การทยอยเพิ่มเที่ยวบินของสายการบิน และอานิสงส์จากการเปิดให้บริการอาคาร SAT-1 ตั้งแต่เดือนก.ย. 66

.

นอกจากนี้การออกมาตรการฟรีวีซ่าให้นักท่องเที่ยวจีนจะช่วยหนุนปริมาณเที่ยวบินและปริมาณเติมน้ำมันอากาศยาน โดยประเมินบริษัทมีสัดส่วนรายได้เติมน้ำมันอากาศยานจากเที่ยวบินจีนราว 15% ของรายได้รวม คงคำแนะนำ ซื้อ และราคาเป้าหมาย 35 บาท