คัดเน้นๆ 8 หุ้นสุดเด่น

ที่อยู่ในกลุ่มธุรกิจดาวรุ่งปี 67

.

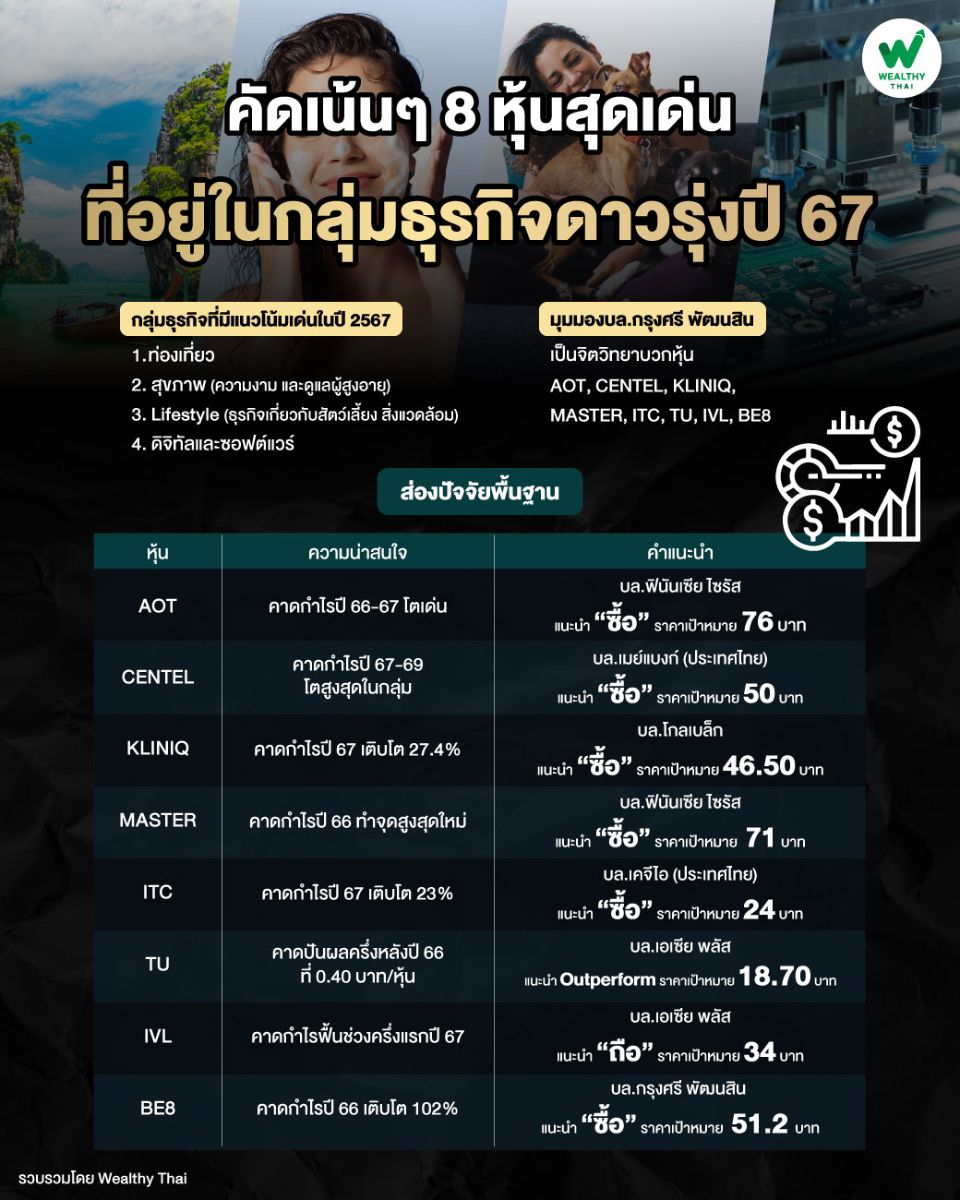

กำลังจะจบปี 2566 กันแล้ว ล่าสุดมีการเปิดเผยถึงธุรกิจที่มีแนวโน้มเด่นในปี 2567 ไม่ว่าจะเป็น ท่องเที่ยว สุขภาพ (ความงาม และดูแลผู้สูงอายุ) Lifestyle (ธุรกิจเกี่ยวกับสัตว์เลี้ยง สิ่งแวดล้อม) และกลุ่มที่เกี่ยวข้องกับบริการดิจิทัลและซอฟต์แวร์ ดังนั้นจะมีหุ้นอะไรบ้างที่สอดรับกระแสดังกล่าว Wealthy Thai หาคำตอบมาให้แล้ว

.

ในมุมมองนักวิเคราะห์บริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) มีความเห็นว่า จากกรณีที่กรมพัฒนาธุรกิจการค้าเปิดเผย 4 กลุ่มธุรกิจที่มีแนวโน้มเด่นในปี 2567 ประกอบด้วย

.

1.กลุ่มท่องเที่ยว (ร้านอาหาร และธุรกิจเกี่ยวกับการประชุม การแสดงสินค้า คอนเสิร์ต)

2.กลุ่มสุขภาพ (ความงาม และดูแลผู้สูงอายุ)

.

3.กลุ่ม Lifestyle (ธุรกิจเกี่ยวกับสัตว์เลี้ยง สิ่งแวดล้อม) และ 4. กลุ่มที่เกี่ยวข้องกับบริการดิจิทัลและซอฟต์แวร์ มองจิตวิทยาบวกหุ้นที่เกี่ยวโยง อาทิ AOT, CENTEL, KLINIQ, MASTER, ITC, TU, IVL, BE8

.

ขณะที่ในแง่ของปัจจัยพื้นฐานทั้ง 8 หุ้น มีการประเมินไว้อย่างน่าสนใจเช่นกัน โดยเริ่มที่ AOT นักวิเคราะห์บริษัทหลักทรัพย์ ฟินันเซีย ไซรัส จำกัด (มหาชน) แนะนำ “ซื้อ” ราคาเป้าหมาย 76 บาท

.

โดยล่าสุดจำนวนนักท่องเที่ยวรายสัปดาห์ทำ New High ในปีนี้ต่อเนื่อง 3 สัปดาห์ติดต่อกันที่ 9 หมื่นคนต่อวัน และคาดเร่งตัวขึ้นต่อเนื่องในเดือน ธ.ค. 66 - ม.ค.67 จาก Peak Season คาดกำไรปี 66-67 ที่ 2.1 หมื่นล้านบาท โต 128% และ 2.9 หมื่นล้านบาท เติบโต 38% จากปีก่อน ตามลำดับ

.

CENTEL นักวิเคราะห์บริษัทหลักทรัพย์ เมย์แบงก์ (ประเทศไทย) จำกัด (มหาชน) แนะนำ “ซื้อ” ราคาเป้าหมาย 50 บาท พร้อมคาดการณ์กำไร ประจำปี 67-69 ที่ 30% CAGR ซึ่งเป็นการเติบโตที่สูงที่สุดในอุตสาหกรรม ในขณะที่ราคาหุ้นยังคงน่าสนใจ โดยเทรดที่ PEG (ปี67-69E) ที่ 1.1 เท่า เทียบกับค่าเฉลี่ยของกลุ่มที่ 1.7 เท่า

.

อีกทั้งคาดว่า CENTEL จะได้รับประโยชน์สูงสุดจากการที่นักท่องเที่ยวชาวจีนกลับมาและต้นทุนค่าอาหารและสาธารณูปโภคในประเทศที่ลดลง อัพไซด์ต่อประมาณการกำไรคาดจะมาจากการขยายธุรกิจโรงแรมและร้านอาหารบริการด่วน

.

KLINIQ นักวิเคราะห์บริษัทหลักทรัพย์ โกลเบล็ก จำกัด แนะนำ “ซื้อ” ราคาเหมาะสมปี 67 เท่ากับ 46.50 บาท โดยมีมุมมองบวกต่อผลการดำเนินงานในอนาคตของบริษัท เนื่องจากธุรกิจของบริษัท อยู่ในอุตสาหกรรมที่เติบโต โดยในปี 64-73 เติบโตเฉลี่ย (CAGR) 10% ต่อปี

.

ทั้งนี้ประเมินราคาเหมาะสมด้วยวิธี PEG Ratio ที่ 1 เท่า เพื่อสะท้อนถึงการเติบโตของผลประกอบการ โดยคาดว่ากำไรปี 67 จะเติบโต 27.4% และคาดการณ์กำไรต่อหุ้นปี 67 เท่ากับ 1.66 บาทต่อหุ้น ขณะที่คาดการณ์อัตราผลตอบแทนเงินปันผล (Dividend Yield) ในอนาคตราว 2.0% ต่อปี

.

ส่วนประมาณการกำไรสุทธิปี 66 ที่ 287 ล้านบาท เติบโต 39.5% โดยคาดการณ์ว่าในปี 66 บริษัทเปิดสาขาใหม่ทั้งสิ้นจำนวน 14 สาขา รวมเป็น 54 สาขา จากสิ้นปี 65 ที่มีจำนวนทั้งสิ้น 40 สาขา

.

MASTER นักวิเคราะห์บริษัทหลักทรัพย์ ฟินันเซีย ไซรัส จำกัด (มหาชน) แนะนํา “ซื้อ” ราคาเป้าหมายปี 2024 ที่ 71 บาท คาดกําไรสุทธิปี 66 ทําจุดสูงสุดใหม่ที่ 367 ล้านบาท เพิ่มขึ้น 22% จากปีก่อน และคาดปี 67 จะโตต่อเนื่อง 46% จากทั้ง Organic จํานวนลูกค้าเข้ารับบริการมากขึ้น และสามารถใช้ห้องผ่าตัดใหม่ได้เต็มปี

.

และจาก Inorganic ด้วยการทยอยรับรู้ส่วนแบ่งกําไรจาก 10 ดีล ที่เข้าลงทุนในปี 66 อย่างไรก็ตาม กรณีไม่รวมส่วนแบ่งกําไรจาก 9 ธุรกิจ ดังกล่าว คาดว่ากําไรสุทธิปี 67-68 จะเติบโตราว 26% และ 15% ตามลําดับ เมื่อเทียบกับปีก่อนหน้า

.

ITC นักวิเคราะห์บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) แนะนำ “ซื้อ” ราคาเป้าหมาย 24 บาท โดยยังคงประมาณการกำไรสุทธิปีนี้เอาไว้เท่าเดิมที่ 2.32 พันล้านบาท ลดลง 48% และปี 2567 ที่ 2.87 พันล้านบาท เพิ่มขึ้น 23%จากปีก่อน

.

โดยคาดว่ารายได้จะเพิ่มขึ้น 15% ในปี 2567 และ คาดว่า GPM จะเพิ่มขึ้นเป็น 21% (จาก 18.9% ในปี 2566) คาดว่ากำไรของ ITC จะเพิ่มขึ้นในไตรมาส 4/66 เมื่อเทียบจากไตรมาสก่อน เนื่องจากยอดขายที่เพิ่มขึ้นในสหรัฐ และยุโรปจากการที่ปัญหาการลดสต็อก (destocking) สิ้นสุดลง และ GPM เพิ่มขึ้นเนื่องจากราคาปลาทูน่าลดลง

.

TU นักวิเคราะห์บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด คงแนะนำ Outperform ที่ราคาเป้าหมายปี 2567 เท่ากับ 18.70 บาท รวมถึงคาดปันผลครึ่งหลังปี 66 หุ้นละ 0.40 บาท หรือเฉลี่ย 2.7% และเพิ่มเป็น 5% สำหรับทั้งปี 2567

.

ขณะที่ทิศทางกำไรปกติไตรมาส 4/66 คาดฟื้นตัวต่อเนื่องจากไตรมาสก่อน และมีโอกาสทำจุดสูงสุดของปี สนับสนุนหลักจากยอดขายดีขึ้นในทุกธุรกิจ โดยเฉพาะกลุ่มอาหารสัตว์เลี้ยงเพิ่มขึ้นชัดเจน และแนวโน้มกำไรปี 2567 คาดกลับมาเติบโต 16% เท่ากับ 5.8 พันล้านบาท เทียบกับ 5 พันล้านบาทปีนี้

.

หลังปัจจัยกดดันทั้งอุปสงค์ของลูกค้าชะลอตัวและราคาต้นทุนวัตถุดิบที่สูงขึ้นคลี่คลายลง รวมถึงการดำเนินงานของบริษัทร่วม Red Lobster ค่อย ๆ ดีขึ้นในลักษณะขาดทุนน้อยลง จากการปรับโครงสร้างธุรกิจและลดค่าใช้จ่ายลง

.

IVL นักวิเคราะห์บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด แนะนำ “ถือ” ราคาเป้าหมาย 34 บาท คาดราคาหุ้นผ่านการปรับฐานสะท้อนปัจจัยกระทบ แล้วระดับหนึ่งจนมี DOWNSIDE จำกัด แต่ต้องรอการฟื้นตัว โดยให้น้ำหนักการฟื้นตัวของกำไรอยู่ในช่วงครึ่งแรกปี 67 ด้วยความหวังจะมีช่วงฤดูกาลของ PET เป็นปกติ

.

BE8 นักวิเคราะห์บริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) แนะนำ “ซื้อ” ราคาเป้าหมาย 51.2 บาท แนวโน้มระยะสั้นไตรมาส 4/66 เริ่มเห็นงานภาครัฐฯที่ล่าช้า ทยอยกลับมาบ้าง (ตามคาด) โดยปัจจุบัน BE8 มี Backlog ในมือราว 1.8 พันล้านบาท และมีกลุ่มงานที่อยู่ใน Pipeline (นับเฉพาะงานที่มีโอกาสได้เกิน 30%) ราว 4.4 พันล้านบาท

.

ทั้งนี้ยังคงรายได้ปี 66 อยู่ที่ 2.4 พันล้านบาท ปี 67 ที่ 3 พันล้านบาท และปี 68 ที่ 3.8 พันล้านบาท และประมาณการกำไรปี 66 เติบโต 102% และปี 67 เติบโต 51% ไว้ก่อน