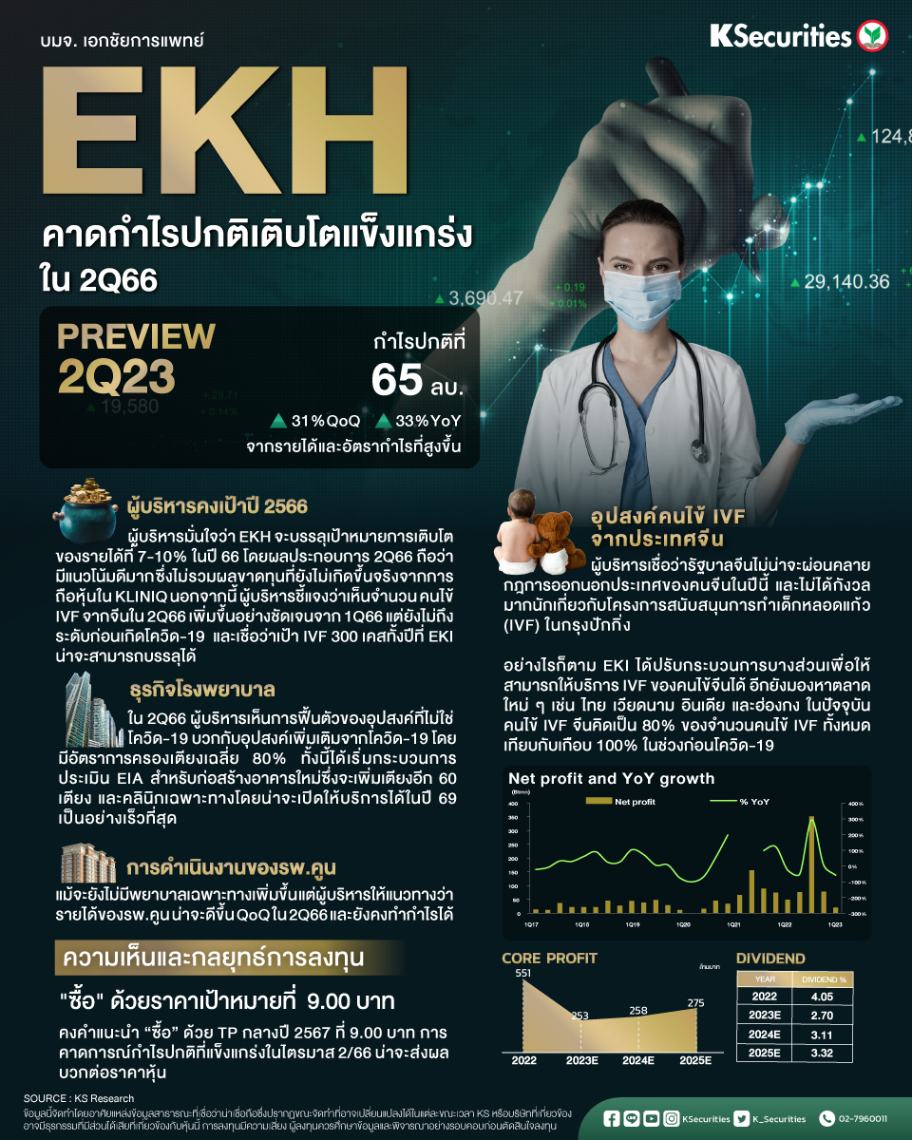

EKH คาดกำไรปกติเติบโตแข็งแกร่งใน 2Q66

คงคำแนะนำ “ซื้อ” ด้วย TP กลางปี 2567 ที่ 9.00 บาท การคาดการณ์กำไรปกติที่แข็งแกร่งในไตรมาส 2/66 น่าจะส่งผลบวกต่อราคาหุ้น

ผู้บริหารคงเป้าหมายการเติบโตของรายได้ที่ 7-10% และเป้าผู้ป่วย IVF 300 รายที่ EKI ในปี 2566 และมีมุมมองระมัดระวังต่ออุปสงค์คนไข้ IVF จากจีนในช่วง 2H66

เราคาดกำไรปกติในไตรมาส 2/2566 ที่ 65 ลบ. เพิ่มขึ้น 31% QoQ และ 33% YoY จากรายได้และอัตรากำไรที่สูงขึ้น

มุมมอง KS

แนะ “ซื้อ” เราคาดว่า EKH จะรายงานกำไรปกติแข็งแกร่งในไตรมาส 2/2566 ขณะที่กำไรสุทธิที่มีแนวโน้มอ่อนแอจากผลขาดทุนที่ยังไม่เกิดขึ้นจริงของ KLINIQ ถือว่าไม่มีนัยสำคัญ

อย่างไรก็ตาม ผู้บริหารมีมุมมองระมัดระวังต่ออุปสงค์ของผู้ป่วย IVF จากประเทศจีน ขณะที่เราคาดว่าเคส IVF ในครึ่งหลังของปี 2566 น่าจะดีขึ้นจากครึ่งปีแรก แต่อัตราการเติบโตจะไม่สูงเหมือนในครึ่งปีแรก

ทั้งนี้ EKH จะประกาศผลประกอบการไตรมาส 2/2566 ในวันที่ 9 ส.ค. ในช่วงเย็น ความเสี่ยงขาลงคือการแข่งขันที่รุนแรงกว่าที่คาดในตลาด IVF และผลกระทบที่สูงกว่าคาดจากการขาดแคลนพนักงาน