คอลัมน์ หุ้นลับ "ASIAN กลยุทธ์ใหม่ หนุนอนาคตสดใสมาก"

วันที่ 9 เมษายน 2560

สรุป:

1.) ได้ประโยชน์เต็มๆจากการจัดการโรคระบาด EMS ในกุ้ง ที่ดีขึ้นมาก

2.) กลยุทธ์ใหม่ปี 2556 ที่เน้นการขายสินค้าที่มีมูลค่าเพิ่มมากขึ้น หนุนอัตราการทำกำไรดีขึ้น และไม่ผันผวนมากเหมือนในอดีต โดยรายได้ส่วนนี้จะเป็นส่วนหลักที่จะหนุนการเติบโตในอนาคต

3.) นำระบบควบคุมต้นทุน (SAP) เข้ามาใช้ใน 4Q59 ซึ่งน่าจะทำให้อัตรากำไรดีขึ้น

4.) pe งวดปี 2559 (ตัดค่าใช้จ่ายพิเศษออก) อยู่ที่ 7.4 เท่า ต่ำกว่าบริษัทที่มีธุรกิจคล้ายๆกันที่ 15.4 เท่า >> เชื่อว่าตลาดจะกลับมาให้ค่า pe เท่ากลุ่ม (รายละเอียดด้านล่าง)

ASIAN ถูกก่อตั้งมาเมื่อประมาณ 40 ปีที่แล้ว โดยกลุ่มอมรรัตนชัยกุล โดยเดิมทีประกอบธุรกิจ 4 อย่างคือ

1.) ขายอาหารทะเลแช่แข็ง คือ ปลาหมึก 50%, กุ้ง 40% และ ปลาอีก 10% รวมคิดเป็นสัดส่วนประมาณ 40% ของรายได้รวม

2.) ขายทูน่า คิดเป็นสัดส่วนประมาณ 30% ของรายได้รวม

3.) ขายอาการกุ้ง+ปลา ให้เกษตรกรที่ส่วนใหญ่ไปรับซื้อมาทำข้อ 1 อีกราว 15% ของรายได้รวม

4.) นำเข้าอาหารทะเลมาขายในประเทศอีกราว 15% ของรายได้รวม

โดยผลผลิตกว่า 75% ส่งออกไปต่างประเทศ ทั้งภายใต้แบรนด์ตัวเองและแบบ OEM ซึ่งตั้งแต่ก่อตั้งมา รายได้ของบริษัทก็เติบโตมาเรื่อยๆ (ในช่วงปี 2545-2554 ไม่มีปีไหนที่รายได้ลดลง เติบโตเฉลี่ย 12% ต่อปี ) จากจำนวนลูกค้าที่เพิ่มขึ้น

**ธุรกิจคล้ายๆ CPF TU CFRESH แต่มีขนาดเล็กกว่า

แต่ด้วยความที่ธุรกิจนี้เป็นกึ่ง commodity เนื่องจากต้นทุนวัตถุดิบคือสัตว์ที่ซื้อมาจากเกษตรกรนั้นไม่สามารถควบคุมได้ เพราะเป็นไปตามกลไกลตลาดใหญ่ สมมติช่วงนั้นมีโรคระบาดหรือมรสุมเข้า อาหารทะเลก็จะขาดตลาดเนื่องจากชาวประมงไม่สามารถออกจับปลาได้ วัตถุดิบก็จะแพง บริษัทก็ต้องซื้อแพงตามนั้น นอกจากไม่สามารถควบคุมต้นทุนได้แล้ว บริษัทยังควบคุมราคาขายไม่ได้อีกด้วย เนื่องจากเป็นตลาดที่มีการแข่งขันสูง เพราะสินค้ามีลักษณะเหมือนกันและมีผู้ผลิตเป็นจำนวนมาก ราคาจึงขึ้นอยู่กับสภาวะเศรษฐกิจของประเทศผู้ซื้อ แถมยังมีทั้งเรื่องค่าเงินเข้ามาเกี่ยวข้องอีกเพราะขายเป็นสกุลเงินต่างประเทศ ทำให้ในช่วงหลายสิบปีที่ผ่านมา แม้รายได้จะเติบโตเรื่อยๆ แต่ Gross profit margin ค่อนข้างผันผวน ตั้งแต่ 6-12% และทำให้กำไรของบริษัทเหวี่ยงทุกปี

2555-2557 จุดเปลี่ยนครั้งสำคัญ

ทีนี้จุดหักเหสำคัญเริ่มขึ้นตั้งแต่ปลายปี 2554 ถึงปี 2557 จากหลายปัญหาด้วยกันทั้ง

1.ในช่วงปลายปี 2554 โรคระบาดของกุ้งหรือ EMS ได้เริ่มระบาดเข้ามาในไทย ทำให้ผลผลิตกุ้งในประเทศลดลงกว่าครึ่ง > เกษตรกรขายกุ้งแพงขึ้นเพราะต้นทุนสูง > บริษัทจึงมีต้นทุนสูงขึ้น ขณะที่ราคาขายเพิ่มขึ้นไม่มาก > อัตรากำไรเลยลดลง

2.ในปี 2555-2557 ราคาวัตถดิบทูน่าเพิ่มขึ้นสูง+ผันผวนมาก จากกฎระเบียบเรื่องประมงที่เข้มงวดขึ้น ทำให้อัตรากำไรลดลง

3.ในช่วงต้นปี 2557 ไทยถูกตัดสิทธิประโยชน์ทางภาษีจากอียู ในการส่งออกเนื้อปลาแปรรูป อาหารแปรรูป ทำให้ต้องแบกรับภาษีเพิ่มขึ้นราว 4-6%

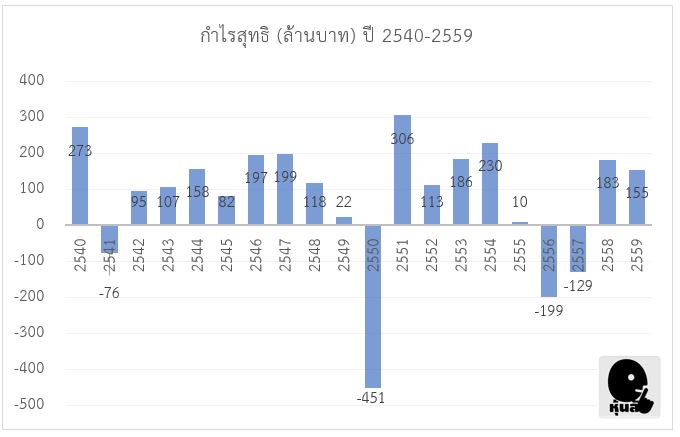

ซึ่งปัจจัยดังกล่าวกระทบผู้ส่งออกอาหารทะเลไทยทั้งหมด รวมถึง ASIAN ด้วย โดยส่งผลให้ทั้งรายได้ และ Gross profit margin ลดลงมาก มาอยู่ที่ราว 5% ในปี 2555-2557 จนทำให้บริษัทขาดทุนอย่างหนักในปี 2556 และ 2557

การขาดทุนอย่างหนัก 2 ปีติดนั้น ทำให้ผู้บริหารเริ่มรู้สึกไม่มั่งคง จึงได้มีการปรับโมเดลธุรกิจครั้งใหม่ คือเน้น "เพิ่มผลิตภัณฑ์ในกลุ่มผลิตภัณฑ์เพิ่มมูลค่า" มากขึ้น เช่น อาหารสัตว์เลี้ยงแบบเปียก ที่มีอัตรากำไรดีกว่า + ราคาไม่ผันผวน และมีแนวโน้มเติบโตดีในตลาดโลก

กราฟราคาต้นทุนกุ้งและทูน่า ปี 2010-ปัจจุบัน

-ผันผวนมากตอนปี 2012-2014 และเริ่มนิ่งๆในปี 2015-2016 ซึ่งเป็นผลดีต่อ ASIAN

ที่มา: TU

ปี 2558 กลยุทธ์ใหม่เริ่มส่งผลดี

โดยทั้งรายได้และกำไรเติบโตขึ้นอย่างมีนัยสำคัญ โดยรายได้จากอาหารสัตว์เลี้ยงเติบโตกว่า 4 เท่าตัวในปี 2558 จนกลายมาเป็นรายได้หลักของบริษัท (สัดส่วนเพิ่มขึ้นจาก 5% ในปี 2557 มาเป็น 20% ของรายได้รวมในปี 2558)

อีกทั้งปัญหาข้างต้นส่วนใหญ่เริ่มดีขึ้น เช่นเรื่องกุ้งก็เริ่มมีการควบคุมโรคได้ดี + ราคาทูน่าลดลง บวกเงินบาทอ่อนค่าลงอีก เลยทำให้ gross profit margin ปี 2558 กลับมาดีขึ้นมาก จนสามารถพลิกกลับมาทำกำไรได้อีกครั้งที่ 183 ล้านบาท

ปี 2559 กลยุทธ์ลงตัว ทุกอย่างดูดีขึ้นมาก

ในปีที่ผ่านมา กลยุทธ์ธุรกิจยังเหมือนเดิมคือ เน้นอาหารสัตว์เลี้ยง + ผลิตภัณฑ์เพิ่มมูลค่ามากขึ้น อีกทั้งเกษตรกรไทยสามารถจัดการกับปัญหาเรื่องโรคกุ้งได้ดีขึ้น และทำให้ทุกอย่างดูดี โดยรายได้เติบโตถึง 15% yoy และในเดือนตุลาคม 2559 บริษัทได้นำระบบจัดการต้นทุนแบบ real time หรือ SAP เข้ามาใช้ หลังจากพัฒนาระบบมานานถึง 9 เดือน ซึ่งหากใครรู้จักระบบ SAP จะรู้ว่ามันดีมากๆ สามารถลดต้นทุนได้แน่นอน ซึ่งน่าจะเห็นผลแบบเต็มๆในปี 2560

โดยหลังจากที่นำมาใช้ในเดือนตุลาคมก็ทำให้ gross margin ในไตรมาส 4 ดีขึ้นมาก และทำให้ gross margin ทั้งปีอยู่ที่ 8.4% และกำไรอยู่ที่ 155 ล้านบาท

หากมองผ่านๆ อาจเห็นว่ากำไรลดลง แต่จริงๆแล้วในปี 2559 มีค่าใช้จ่ายพิเศษแฝงอยู่เยอะมาก เลยทำให้ตลาดยังไม่เห็นผลลัพธ์ของกลยุทธ์ใหม่ๆนี้แบบเต็มที่ ทั้งหนี้สงสัยจะสูญ 96 ล้าน (ส่วนใหญ่จากการให้เครดิตเกษตรกรที่ซื้ออาหารเลี้ยงกุ้ง ซึ่งได้รับผลกระทบจากโรค EMS) + ปรับลดมูลค่าสินค้าคงเหลือ 91 ล้าน (จากการลดลงของราคาวัตถุดิบ) ซึ่งหากไม่รวมสองก้อนนี้จะทำให้บริษัทมีกำไร 333 ล้านบาท (กำไรต่อหุ้น 0.92 คิดเป็น pe ตอนนี้ที่เพียง 7.4 เท่า)

ตั้งแต่ปี 2560 เป็นต้นไป เชื่อว่าทุกอย่างจะดูดีขึ้นมากจาก

1.การเน้นอาหารสัตว์เลี้ยงที่มีอัตรากำไรที่ดีกว่า

2.การนำระบบ SAP มาใช้ทั้งบริษัทแบบเต็มปี

3.ปัญหาเรื่องกุ้งดีขึ้นเรื่อยๆ

4.หนี้สูญไม่น่าจะมีมากแบบปี 59 แล้ว เพราะบริษัทเริ่มมีความเข้มงวดในการให้สินเชื่อมากขึ้น

5.ในปีนี้บริษัทมีแผนจะเข้าไปตั้งสำนักงานขาย หรือ ตั้งตัวแทนจำหน่ายอย่างเป็นทางการในตลาดต่างประเทศ

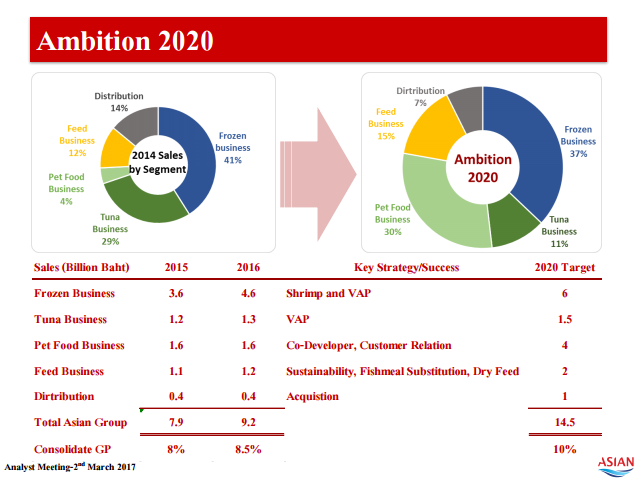

ซึ่งทั้ง 5 ข้อนี้ น่าจะทำให้รายได้ทะลุเป้าหมายของบริษัทที่ 10,000 ล้านบาทได้ (+10%) และมี gross margin ที่ 10-12% ได้ในปี 2560 (ถือว่ายังน้อยหากเทียบกับ tu cfresh ที่มีอัตรากำไรขั้นต้นที่ 14-15% แสดงให้เห็นว่ายังมีช่องว่างให้เติบโตอีกมาก) และทำให้ pe ปี 60 ต่ำกว่า 7 เท่าได้ไม่ยาก

ส่วนเป้าหมายรายได้ระยะยาวปี 2563 ที่ 14500 ล้านบาทนั้น ก็น่าจะทำได้เช่นเดียวกัน

เป้าหมายปี 2563

หากไม่รวมรายการพิเศษ pe ยังคงต่ำกว่ากลุ่มมาก

ราคาหุ้นตอนนี้คิดเป็น pe ของปี 2559 ที่ 15.8 เท่า แต่หากไม่รวมค่าใช้จ่ายพิเศษจะมี pe เพียง 7.4 เท่า เท่านั้น (ต่ำกว่า pe ของบริษัทที่มีธุรกิจคล้ายๆกันที่ 16.5 เท่า) ทีนี้เดิมทีด้วยความที่บริษัทไม่ค่อยออกสื่อ + ไม่มีบทวิเคราะห์ + freefloat น้อย (ปี 59 ผู้ถือหุ้นใหญ่ 14 รายแรก มีสัดส่วนสูงถึง 94%) + ไม่มีปันผลเลยในช่วงปี 2540-2558 เพราะเอาไปคืนหนี้หมด ทำให้ตลาดให้ค่า pe เฉลี่ยเพียง 7-8 เท่า เท่านั้น ต่ำกว่ากลุ่มที่ 16.5 เท่า

แต่ตั้งแต่ปี 2558 เป็นต้นมา ทุกอย่างเริ่มปลี่ยนไปทั้งการเน้นขายสินค้าที่ gross margin สูงและไม่เหวี่ยง + เริ่มออกสื่อมากขึ้นในปี 2558 + เริ่มมีการจัด analyst meeting บ่อยขึ้น (เชื่อว่าน่าจะทยอยมีบทวิเคราะห์ออกมา) + ปันผลครั้งแรกในรอบหลายปี ตอนปี 2559 + มี growth story ชัดเจน + size บริษัทยังเล็กโอกาสเติบโตสูง >> ทำให้ตลาดน่าจะกลับมาให้ pe มากขึ้น ใกล้เคียงกับบริษัทที่คล้ายๆกัน คือ CPF TU CFRESH SSF ที่มี pe เฉลี่ยที่ 16.5เท่า ราคาตรงนี้จึงค่อนข้างน่าสนใจ

ความเสี่ยงที่สำคัญ

1.วัตถุดิบหลักของบริษัท (คิดเป็นต้นทุน 80%) คือ ปลา กุ้ง ปลาหมึก และปลาทูน่า ซึ่งเป็นสินค้าเกษตร ที่มีการขึ้นลงของราคาตามอุปสงค์และอุปทานในตลาด และหากมีการเก็งกำไรของราคาวัตถุดิบต่างๆ จะทำให้ราคามีการเปลี่ยนแปลงอย่างรวดเร็ว

2.หนี้ค่อนข้างเยอะ ประมาณ 3200 ล้านบาท จากการกู้มาขยายโรงงาน คิดเป็น net gearing ที่ 1.43 เท่า เลยอาจทำให้มีปันผลน้อย + ความเสี่ยงเรื่องดอกเบี้ยและสภาพคล่อง

3.freefloat น้อยมาก อาจทำให้ราคาเคลื่อนไหวรุนแรง และอาจมีปัญหาเรื่องสภาพคล่องในอนาคต

4.งวด 1Q60 งบอาจจะไม่สดใสมากนัก เพราะราคากุ้ง+ทูน่า เพิ่มขึ้นมาก yoy

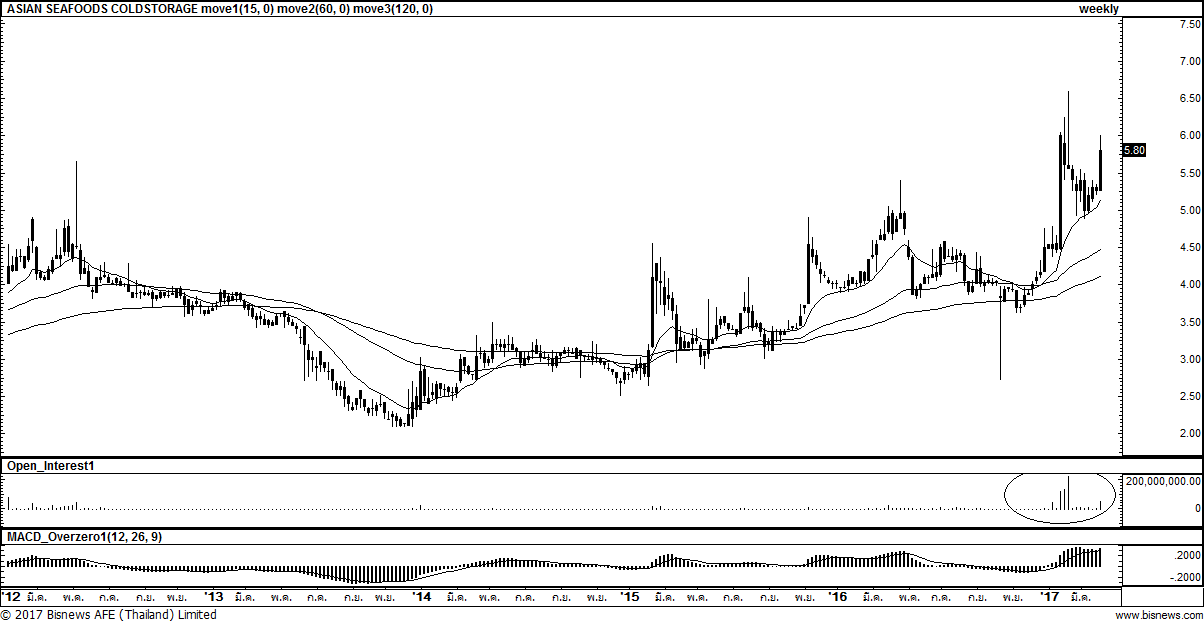

กราฟรายสัปดาห์

โดยหุ้นลับ (facebook.com/hoonlub)