RREVIEW 2Q23 : BAM & CHAYO & CHASE

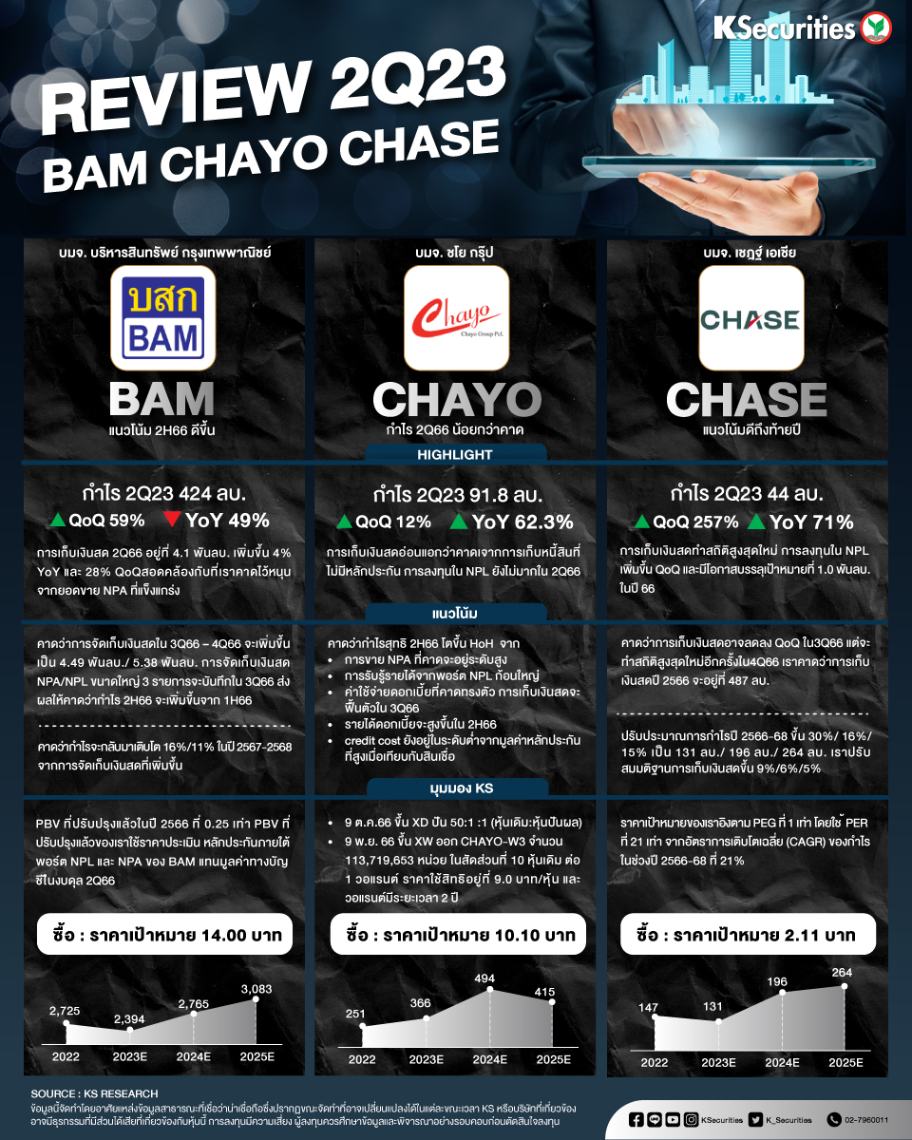

BAM แนวโน้ม 2H66 ดีขึ้น

เรามีมุมมองที่เป็นกลางต่อ BAM จากการประชุมนักวิเคราะห์เมื่อวานนี้ BAM คาดการจัดเก็บเงินสดไตรมาส 3/66 - 4/66 เพิ่มขึ้นเป็น 4.49 พันลบ./5.38 พันลบ.

การจัดเก็บเงินสด NPA/NPL ขนาดใหญ่ 3 รายการจะบันทึกในไตรมาส 3/66 ส่งผลให้เราคาดว่าก าไร 2H66 จะเพิ่มขึ้นอย่างมากจาก 1H66

มุมมอง KS

เราคงคำแนะนำ “ซื้อ” ด้วยราคาเป้าหมาย 14 บาท มูลค่าหุ้นปัจจุบันนั้นถูกเกินไปในมุมมองของเรา เนื่องจากมีการซื้อขายที่ PBV ที่ปรับปรุงแล้วในปี 2566 ที่ 0.25 เท่า PBV ที่ปรับปรุง แล้วของเราใชร้าคาประเมินหลักประกันภายใต้พอร์ต NPL และ NPA ของ BAM แทนมูลค่าทางบัญชีในงบดุล ไตรมาส 2/2566

CHAYO กำไร 2Q66 น้อยกว่าคาด

CHAYO รายงานกำไรสุทธิไตรมาส 2/2566 ที่ 9.18 ลบ. (+62.3% YoY และ - 12% QoQ) น้อยกว่าที่เราคาดไว้ 9% จากค่าใช้จ่ายดอกเบี้ยที่สูงขึ้น

การเก็บเงินสดอ่อนแอกว่าคาดเช่นกันจากการเก็บหนี้สินที่ไม่มีหลักประกัน การลงทุนใน NPL ยังไม่มำกในไตรมาส 2/2566

มุมมอง KS

เราคงคำแนะนำ “ซื้อ” ด้วยราคาเป้าหมายที่ 10.1 บาท แม้กำไรสุทธิไตรมาส 2/256 ออกมาน้อยกว่าที่เราคาดไว้ แต่เราคิดว่าประมาณการปัจจุบันของเราจะบรรลุได้เนื่องจากกำไรสุทธิครึ่งแรกปีนี้คิดเป็น 54% ของประมาณการของเราแล้ว

CHASE แนวโน้มดีถึงท้ายปี

เรามมีมุมมองเชิงบวกเล็กน้อยต่อการประชุมนักวิเคราะห์ของ CHASE เมื่อวานนี้ เนื่องจากเราคาดว่าการเก็บเงินสดจะยังคงแข็งแกร่งในครึ่งหลังของปี 2566

ธุรกิจบริการติดตามหนี้ยังคงอยู่ภายใต้แรงกดดันในครึ่งหลังของปี 2566 เราคาดว่า การลงทุนใน NPL จะเพิ่มขึ้นในครึ่งปีหลัง และจะเพิ่ม ECL ในครึ่งปีหลังเช่นกัน

มุมมอง KS

เราคงคำแนะนำ “ซื้อ” และปรับราคาเป้าหมายขึ้นเป็น 2.11 บาท จาก 1.76 บาท เพื่อสะท้อน ประมาณการกำไรปี 2566 ใหม่ของเรา ราคาเป้าหมายของเราอิงตาม PEG ที่ 1 เท่า โดยใช้ PER ที่ 21 เท่า จากอัตราการเติบโตเฉลี่ย (CAGR) ของกำไรในช่วงปี 2566-68 ที่ 21%