OSP หุ้นเครื่องดื่มชูกำลังสุดฮิต

จับตาปี 68 จ่ายปันผลสูง 6%

.

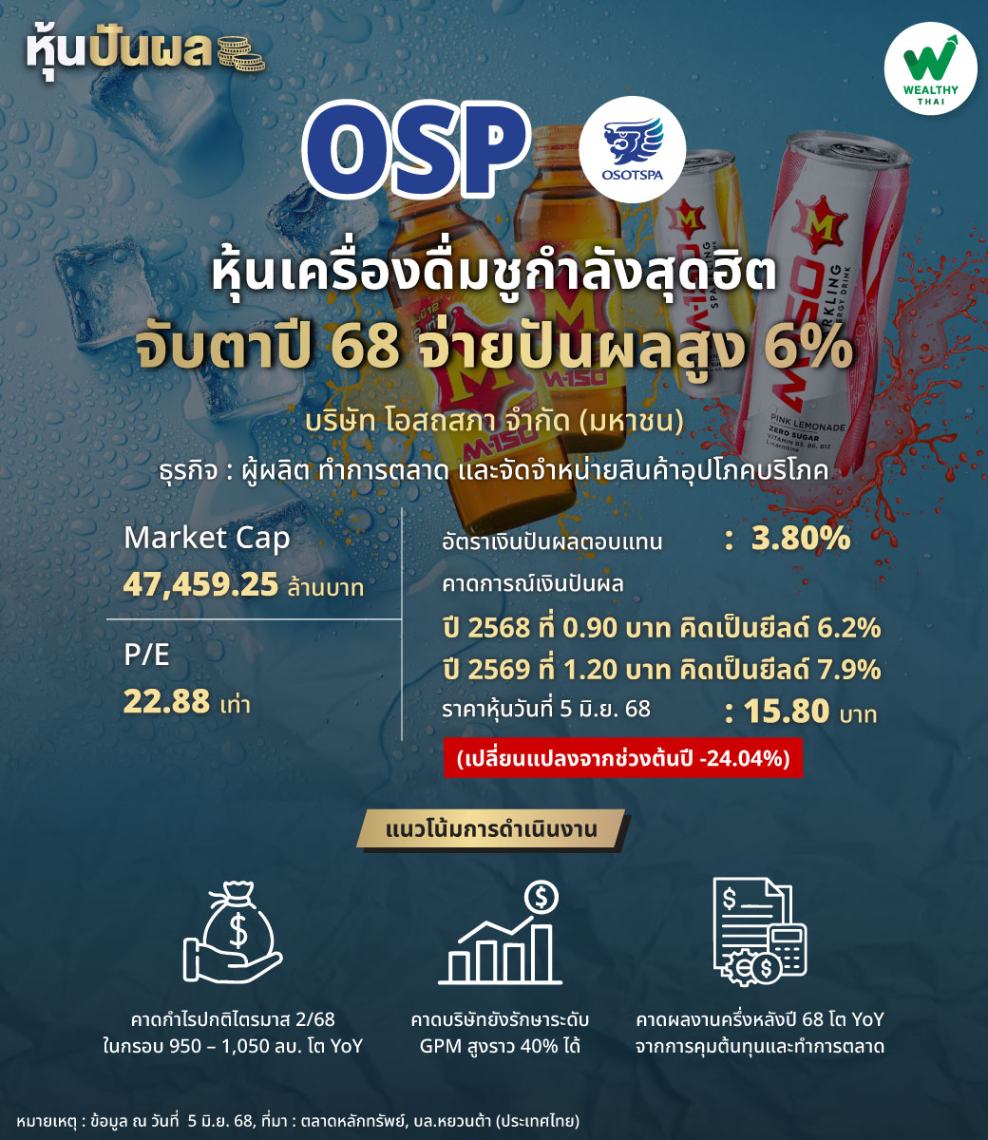

หุ้นปันผลสัปดาห์นี้ Wealthy Thai ขอหยิบยกหุ้นเครื่องดื่มชูกำลังยอดฮิตและยังเป็นผู้ผลิตและจำหน่ายสินค้าอุปโภคบริโภครายใหญ่ของประเทศไทยมายาวนานอย่าง OSP หรือ บริษัท โอสถสภา จำกัด (มหาชน) มานำเสนอ

.

โดย OSP เป็นผู้ผลิต ทำการตลาด และจัดจำหน่ายสินค้าอุปโภคบริโภค โดยมีกลุ่มผลิตภัณฑ์หลักประกอบด้วย กลุ่มผลิตภัณฑ์เครื่องดื่ม กลุ่มผลิตภัณฑ์ของใช้ส่วนบุคคล และกลุ่มผลิตภัณฑ์เพื่อสุขภาพและลูกอม รวมถึงธุรกิจที่เกี่ยวเนื่องกับธุรกิจหลัก อาทิ ธุรกิจให้บริการรับจ้างผลิตสินค้าและบรรจุภัณฑ์

.

สำหรับนโยบายปันผล OSP มีนโยบายจ่ายเงินปันผลในระดับสูง โดยไม่น้อยกว่า 60% ของกำไรสุทธิตามงบการเงินรวมของบริษัทหลังหักทุนสำรองต่างๆ ทุกประเภทที่กฎหมายและข้อบังคับของบริษัทกำหนด และจ่ายเฉลี่ย 2 ครั้งต่อปี ซึ่งในปี 2565-2567 ที่ผ่านมา OSP จ่ายปันผลในอัตรา 0.90 บาทต่อหุ้น, 1.65 บาทต่อหุ้น และ 0.60 บาทต่อหุ้น ตามลำดับ

.

ทั้งนี้ ในปี 2566 ถือเป็นอัตราการจ่ายปันผลที่สูงที่สุดในรอบ 5 ปี เนื่องจากมีปันผลระหว่างกาลครั้งพิเศษ จากเงินที่ OSP ได้รับจากการจำหน่ายหุ้นของบริษัท ยูนิ.ชาร์ม (ประเทศไทย) จำกัด

.

ส่วนแนวโน้มในปี 2568 และ 2569 นักวิเคราะห์จากบริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด คาดการณ์ว่า OSP จะจ่ายเงินปันผลปี 2568 ในอัตรา 0.90 บาทต่อหุ้น คิดเป็นอัตราส่วนเงินปันผลตอบแทน (Dividend Yield) ที่ระดับ 6.2% ขณะที่ปี 2568 คาดการณ์ว่าจะจ่ายปันผลเพิ่มขึ้นเป็น 1.20 บาท คิดเป็น Dividend Yield ที่ระดับ 7.9

.

ขณะเดียวกันทิศทางการดำเนินงานยังเติบโตได้ต่อเนื่อง โดยบล.หยวนต้า (ประเทศไทย) คาดแนวโน้มกำไรปกติในไตรมาส 2/68 เบื้องต้นในกรอบ 950 – 1,050 ล้านบาท ทรงตัวจากไตรมาสก่อนหน้า แต่เติบโตจากช่วงเดียวกันปีก่อน หนุนจากรายได้ที่จะสูงขึ้นจากไตรมาส 1/68 ตามปัจจัยฤดูกาลในประเทศที่ดีขึ้น ทั้งธุรกิจ Energy Drink และ Personal Care แต่เทียบไตรมาส 2/67 คาดจะชะลอลง

.

อย่างไรก็ตาม ฝ่ายวิเคราะห์คาดบริษัทจะยังสามารถรักษาระดับ GPM ที่สูงราว 40% ได้ เนื่องจากบริษัทมีการล็อคราคาวัตถุดิบที่ต่ำถึงไตรมาส 3/68 แล้ว ประกอบกับแผนการควบคุมต้นทุนที่ทำอย่างต่อเนื่อง นอกจากนี้คาดจะเห็น SG&A/Sales ที่ปรับลดลงจากแผนการควบคุมค่าใช้จ่ายต่างๆ ที่เข้มงวดมากขึ้น

.

ขณะที่แนวโน้มครึ่งหลังปี 2568 จะชะลอลงเล็กน้อยครึ่งปีแรก ตามปัจจัยฤดูกาล แต่คาดจะเติบโตเมื่อเทียบครึ่งหลังของปี 2567 ได้เด่น จากแผนการควบคุมต้นทุนและค่าใช้จ่าย รวมถึงเป้า GPM ที่ไม่น้อยกว่า 39% อีกทั้งบริษัทมีแผนทำแคมเปญการตลาดขวด 12 บาท รวมถึงออกสินค้าใหม่ราคา 15 บาท ภายใต้แบรนด์ ลิโพ หนุนกลุ่ม Premium และ GPM โดยรวม

.

หากแนวโน้มกำไรไตรมาส 2/68 ใกล้เคียงกับที่ฝ่ายวิเคราะห์ประเมิน จะทำให้กำไรปกติในครึ่งแรกปี 2568 คิดเป็นราว 60-65% ของประมาณการทั้งปีแล้ว ทำให้ประมาณการทั้งปีของบล.หยวนต้า ยังมี Upside จาก GPM ที่ยังต่ำกว่าเป้าของบริษัทที่ 39% มาก (สมมติฐานของฝ่ายวิเคราะห์อยู่ที่ 37.1%)

.

รวมถึงราคาหุ้นปัจจุบันของ OSP ซื้อขายบน PER ปี 2568 เพียง 14 เท่า บนประมาณการที่มีโอกาสปรับขึ้นอีก ราคาหุ้นที่ย่อลงมาจึงมองเป็นโอกาสในการสะสม และยังคาดหวังเงินปันผลได้ 6% ต่อปี จึงคงคำแนะนำ “ซื้อ” ราคาเป้าหมาย 20 บาท

ที่มา.. Wealthy Thai