ทำไมเราไม่ควรกังวลเรื่องหนี้ของสหรัฐฯ “เว่อร์” จนเกินเหตุ

สวัสดีค่ะทุกคน วันนี้เราจะมาชวนคุยเรื่องที่ดูเหมือนจะซับซ้อน แต่จริงๆ แล้วเข้าใจไม่ยากเลย นั่นก็คือเรื่อง "หนี้สหรัฐฯ" ผ่านกราฟที่เราเห็นกันอยู่นี่แหละค่ะ

ซึ่งแอดเชื่อว่าหลายคนเห็นข่าวเรื่องหนี้ของสหรัฐฯ บวมกับโดน Moody’s หั่นเรตติ้งจากการปั่นข่าวแล้วก็ตกใจกัน แต่เดี๋ยวก่อนค่ะ อย่าเพิ่งรีบด่วนสรุป เรามาค่อยๆ แกะดูกันทีละส่วนนะคะ รับรองว่ามือใหม่ก็เข้าใจได้สบายมากค่ะ

กราฟนี้บอกอะไรเราบ้าง?

ก่อนอื่น มาทำความรู้จักกับหน้าตาของกราฟนี้กันก่อนค่ะ

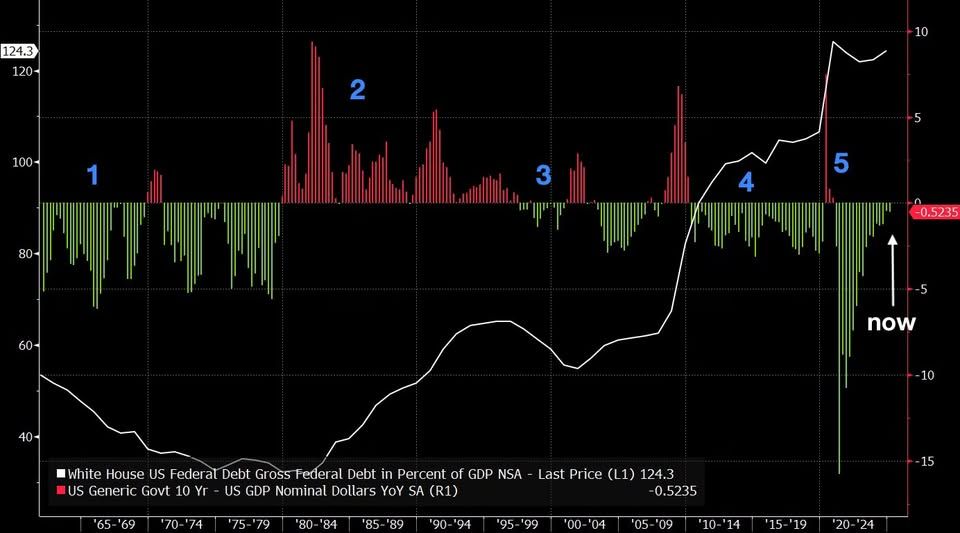

เส้นสีขาว (แกนซ้ายมือ): เส้นนี้โชว์ "หนี้รัฐบาลกลางสหรัฐฯ เทียบกับขนาดเศรษฐกิจของประเทศ (GDP)" ค่ะ หน่วยเป็นเปอร์เซ็นต์ (%) ตัวเลขนี้ล่าสุดอยู่ที่ 124.3% นะคะ ถ้าค่า % ยิ่งสูง ก็แปลว่ารัฐบาลมีหนี้เยอะเมื่อเทียบกับรายได้ทั้งหมดที่ประเทศทำได้นั่นเองค่ะ

แท่งสีเขียว/สีแดง (แกนขวามือ): อันนี้สำคัญมากค่ะ มันคือส่วนต่างระหว่าง "อัตราดอกเบี้ยพันธบัตรรัฐบาลอายุ 10 ปี (ที่เราจะเรียกว่า 'r')" กับ "การเติบโตของ GDP ในรูปตัวเงิน (ที่เราจะเรียกว่า 'g')" ค่าล่าสุดอยู่ที่ประมาณ -0.5235%ค่ะ

แท่งสีเขียว: หมายความว่า r < g หรือ อัตราดอกเบี้ยที่รัฐบาลต้องจ่าย ต่ำกว่า อัตราการเติบโตของเศรษฐกิจค่ะ แบบนี้ก็หายใจคล่องหน่อย

แท่งสีแดง: หมายความว่า r > g หรือ อัตราดอกเบี้ยที่รัฐบาลต้องจ่าย สูงกว่า อัตราการเติบโตของเศรษฐกิจค่ะ แบบนี้เริ่มน่าห่วง

สูตรลับความยั่งยืนของหนี้: รู้จักกับ "r - g"

หัวใจสำคัญของการดูว่าหนี้จะ "เอาอยู่" หรือไม่ อยู่ที่ความสัมพันธ์ของเจ้า r กับ g นี่แหละค่ะ

ถ้า r < g (แท่งเขียว): แปลว่าเศรษฐกิจของประเทศเติบโตได้เร็วกว่าภาระดอกเบี้ยที่รัฐบาลต้องจ่ายค่ะ แบบนี้ก็สบายหน่อย เพราะเหมือนเราหาเงินมาใช้หนี้ได้คล่องขึ้น หนี้โดยรวมก็อาจจะไม่ได้ดูน่ากลัวมาก

ถ้า r > g (แท่งแดง): อันนี้เริ่มจะเหนื่อย เพราะดอกเบี้ยที่ต้องจ่ายมันแพงกว่ารายได้ที่หามาได้ หนี้ก็จะยิ่งพอกพูนเร็วขึ้นค่ะ

มาลองอ่านกราฟตามช่วงเวลากันค่ะ

ปลายยุค 60s - 70s (แท่งเขียว): ช่วงนั้นเงินเฟ้อและการเติบโตของ GDP ค่อนข้างสูง แซงหน้าอัตราดอกเบี้ย (r < g) ทำให้สัดส่วนหนี้ต่อ GDP ของสหรัฐฯ ลดลงไปเหลือประมาณ 35% เองค่ะ

ต้นยุค 80s (แท่งแดงสูงปรี๊ด!): ยุคนี้ธนาคารกลางสหรัฐฯ (เฟด) สมัยประธานเฟด พอล โวลเกอร์ ต้องขึ้นดอกเบี้ยแรงมากเพื่อสู้กับเงินเฟ้อ ทำให้ r > g อย่างชัดเจน ส่งผลให้ค่าใช้จ่ายดอกเบี้ยของรัฐบาลพุ่งกระฉูด หนี้ก็เริ่มไต่ระดับขึ้นมาค่ะ

ปลายยุค 90s (แท่งเขียวอ่อน): ดอกเบี้ยเริ่มต่ำลง ประกอบกับช่วงนั้นเศรษฐกิจบูมจากกระแสดอทคอม ทำให้ r < g อีกครั้ง แถมรัฐบาลยังมีงบประมาณเกินดุลด้วย หนี้เลยค่อนข้างคงที่หรือลดลงเล็กน้อย

หลังวิกฤตแฮมเบอร์เกอร์ปี 2008: เฟดต้องลดดอกเบี้ยลงจนเกือบศูนย์ แถมยังใช้มาตรการผ่อนคลายเชิงปริมาณ (QE) เพื่อช่วยกดดอกเบี้ยในตลาดลง ทำให้ r < g แม้ว่ารัฐบาลจะขาดดุลงบประมาณอย่างหนักเพื่อกระตุ้นเศรษฐกิจ หนี้เลยทะยานขึ้นไปแตะประมาณ 100% ของ GDP แต่ด้วย "ดอกเบี้ยที่ถูกมาก" ก็เลยยังพอจ่ายไหว

วิกฤต COVID-19 (ปี 2020): รัฐบาลอัดฉีดเงินเข้าระบบขนานใหญ่ บวกกับ GDP ที่หดตัวลงอย่างรวดเร็ว ทำให้เกิดแท่งแดงสูงปรี๊ด เพราะ g ติดลบหนักมากในปีนั้น แต่พอปีถัดมาเศรษฐกิจรีบาวด์ g ก็เลยสูงมากเมื่อเทียบกับ r เราเลยเห็นแท่งเขียวลึกสุดใจเช่นกัน แต่สัดส่วนหนี้ต่อ GDP ก็กระโดดขึ้นไปถึงราวๆ 120% เพราะอัดมาตรการสู้ Covid ไปเยอะเหมือนกัน

ปัจจุบัน (ข้อมูลล่าสุดในกราฟ): อัตราผลตอบแทนพันธบัตร 10 ปี อยู่ที่ประมาณ 4.5% ในขณะที่การเติบโตของ GDP ในรูปตัวเงิน (Nominal GDP) อยู่ที่ประมาณ 5% ทำให้ r - g อยู่ที่ประมาณ -0.5% (แท่งเขียวอ่อนๆ) ช่องว่างนี้แคบลงกว่าช่วงก่อนหน้า แต่ยังโชคดีที่ ยังไม่กลับไปเป็นสีแดง เหมือนยุค 80s-90s ค่ะ

ถอดบทเรียนให้นักลงทุนมือใหม่ เข้าใจง่ายๆ

เข้าใจ "r - g" คือหัวใจ: จำง่ายๆ ว่า ดอกเบี้ยที่รัฐบาลต้องจ่าย (r) ไม่ควรจะสูงเกินอัตราการเติบโตของรายได้ประเทศ (g) ค่ะ ถ้า "สีเขียว" ยังอยู่บนกราฟนานๆ นั่นแปลว่ารัฐบาลยังพอมี "พื้นที่ให้หายใจ" ถึงแม้จะกู้เพิ่มบ้างก็ตาม

หนี้สูง ไม่ได้แปลว่าจะล้มละลายทันที: สหรัฐฯ มีหนี้สูงถึงประมาณ 124.3% ของ GDP ก็จริง แต่ตราบใดที่ ดอกเบี้ยยังไม่ชนะการเติบโตของ GDP (r < g) ภาระดอกเบี้ยก็ยังอยู่ในระดับที่พอจะจ่ายไหวค่ะ มันต่างจากยุคโวลเกอร์ที่ดอกเบี้ยพุ่งจน "สีแดง" เต็มกราฟ อันนั้นแหละค่ะที่ทำให้หนี้สินพุ่งเร็ว

สัญญาณที่ต้องจับตา

ถ้าเมื่อไหร่ที่ดอกเบี้ยพันธบัตร 10 ปี (r) พุ่งสูงกว่าการเติบโตของ GDP (g) จนกราฟเปลี่ยนเป็น "สีแดง" นั่นแหละค่ะสัญญาณเตือนว่าต้นทุนการกู้ยืมของรัฐบาลจะแซงหน้ารายได้ที่หาได้ อาจจะเสี่ยงโดนลดอันดับความน่าเชื่อถือ หรือถูกบีบให้ต้องรัดเข็มขัดทางการคลังอย่างหนัก

ในทางกลับกัน ถ้าเศรษฐกิจยังเติบโตได้แข็งแกร่ง หรือมีเงินเฟ้อในระดับที่เหมาะสมช่วยดันให้ g สูงกว่า r ต่อไปได้เรื่อยๆ ถึงหนี้จะสูง ก็ยังพอ "ประคองตัว" ไปได้ค่ะ

สรุปมุมมองล่าสุด

ย้ำอีกรอบว่า "ความเสี่ยงที่แท้จริงมันอยู่ที่ช่องว่างระหว่าง r กับ g" ไม่ใช่แค่ดูที่ระดับหนี้สูงๆ อย่างเดียว ตอนนี้ช่องว่าง r-g มันแคบลงก็จริง แต่ยังคงเป็นลบอยู่ (r < g) ค่ะ

ดังนั้น สถานการณ์ ยังไม่ใช่ภาวะที่ตึงเครียด เหมือนช่วงยุค 80s-90s ที่ดอกเบี้ยสูงลิ่ว

ถ้าหากเศรษฐกิจสหรัฐฯ ยังสามารถรักษาการเติบโตในรูปตัวเงินได้ราวๆ 5% และอัตราดอกเบี้ยระยะยาวไม่พุ่งพรวดไปไกลกว่านั้น สถานการณ์หนี้ก็น่าจะยัง "ควบคุมได้" ค่ะ

ประโยคจำง่ายๆ ปิดท้ายนะคะ:

"ดอกเบี้ยแพ้ GDP → หนี้ยังอยู่ได้ / ดอกเบี้ยชนะ GDP → หนี้บานไว"

หวังว่าวันนี้ทุกคนจะเข้าใจเรื่องหนี้สหรัฐฯ และการอ่านกราฟนี้ได้ดีขึ้นนะคะ

ขอบคุณที่มาเนื้อหาข้อมูลจาก. Beauty Investor