โบรกฯ มองหุ้น "กลุ่มปตท." อย่างไร? หลังปิดงบไตรมาส 3/65

ภายหลังจากที่กลุ่ม บริษัท ปตท. จำกัด (มหาชน) หรือ PTT ได้ประกาศผลงานไตรมาส 3/65 และ งวด 9 เดือนปีนี้ออกมาครบ 8 บริษัทเป็นที่เรียบร้อย ซึ่งอาจจะไม่ประทับใจนักลงทุนมากนัก เนื่องจาก ทั้ง 8 บริษัท มีเพียงผลการดำเนินงานของ บริษัท ปตท. สำรวจและผลิตปิโตรเลียม จำกัด (มหาชน) หรือ PTTEP เพียงบริษัทเดียวที่มีผลกำไรเพิ่มขึ้น ขณะที่บริษัทอื่นมีทั้งกำไร

ลดลง และขาดทุน

.

อย่างไรก็ตาม “สำนักข่าวอีไฟแนนซ์ไทย” ได้ทำการสำรวจและรวบรวมบทวิเคราะห์ ของบริษัทหลักทรัพย์ (บล.) ที่ประเมินบริษัทในกลุ่ม PTT ทั้งหมด แล้วพบว่า ยังมีมุมมองที่ดีต่อผลประกอบการในอนาคต และส่วนใหญ่ยังคงแนะนำ “ซื้อ” โดยมีรายละเอียดดังนี้

.

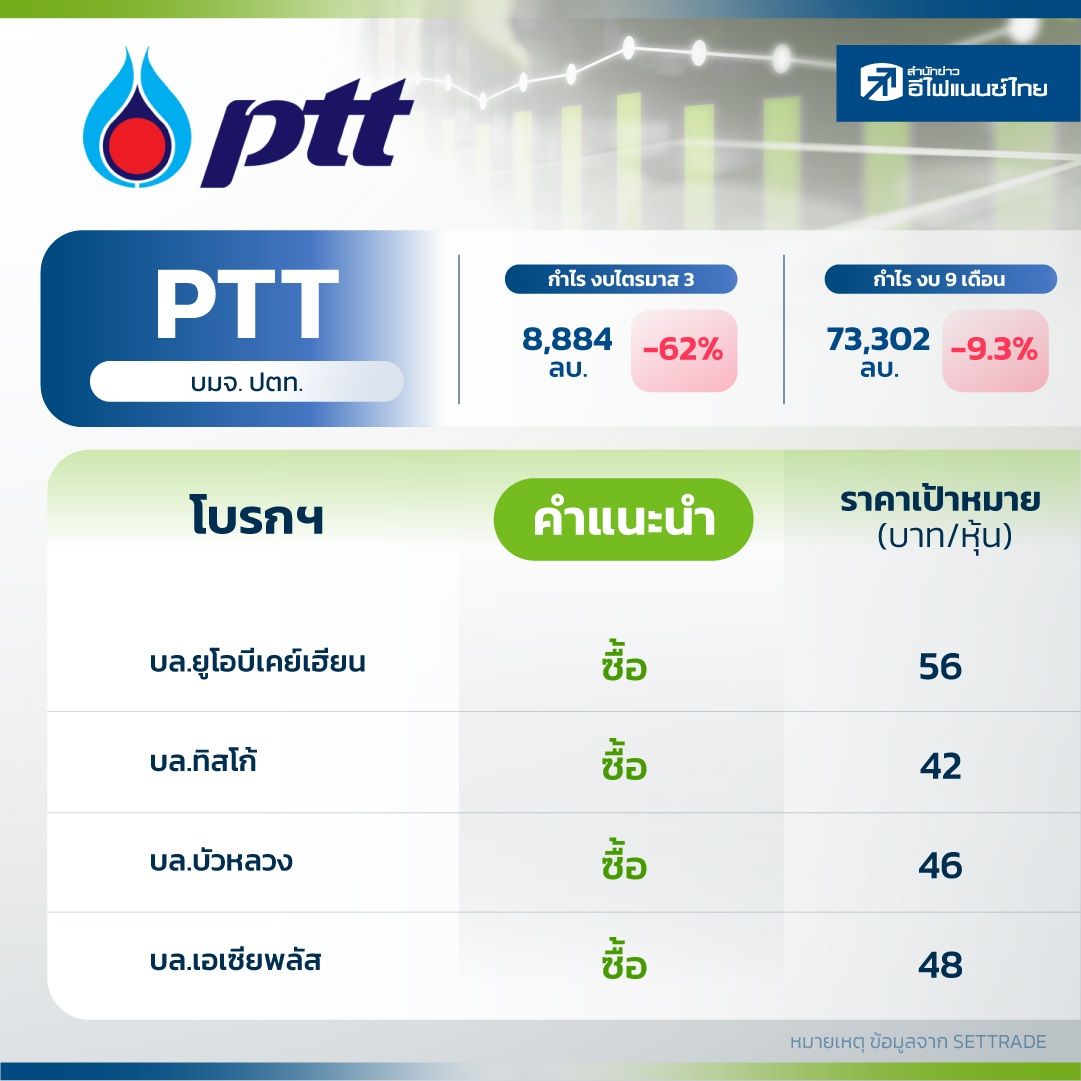

โดยโบรกฯ มองว่า PTT แม้ผลประกอบการทั้งไตรมาส 3/65 และงวด 9 เดือนจะลดลง แต่แนวโน้มไตรมาส 4/65 มีแนวโน้มเติบโตได้ทั้งช่วงเดียวกันของปีก่อน หนุนโดยกำไรจากธุรกิจ E&P น้ำมัน และโรงกลั่นที่เพิ่มขึ้น แต่กำไรหลักคาดว่าจะลดลงจากไตรมาสก่อนหน้า เนื่องจากกำไรจากธุรกิจ E&P และธุรกิจปิโตรเคมีที่ลดลง โดยจากการคาดการณ์ว่าแนวโน้มไตรมาส 4/65 จะเติบโตดี จะเป็นปัจจัยหนุนราคาหุ้นได้ต่อไป รวมถึงการลงทุนใหม่ๆจะหนุนการเติบโตของกำไรในระยะยาวด้วย

.

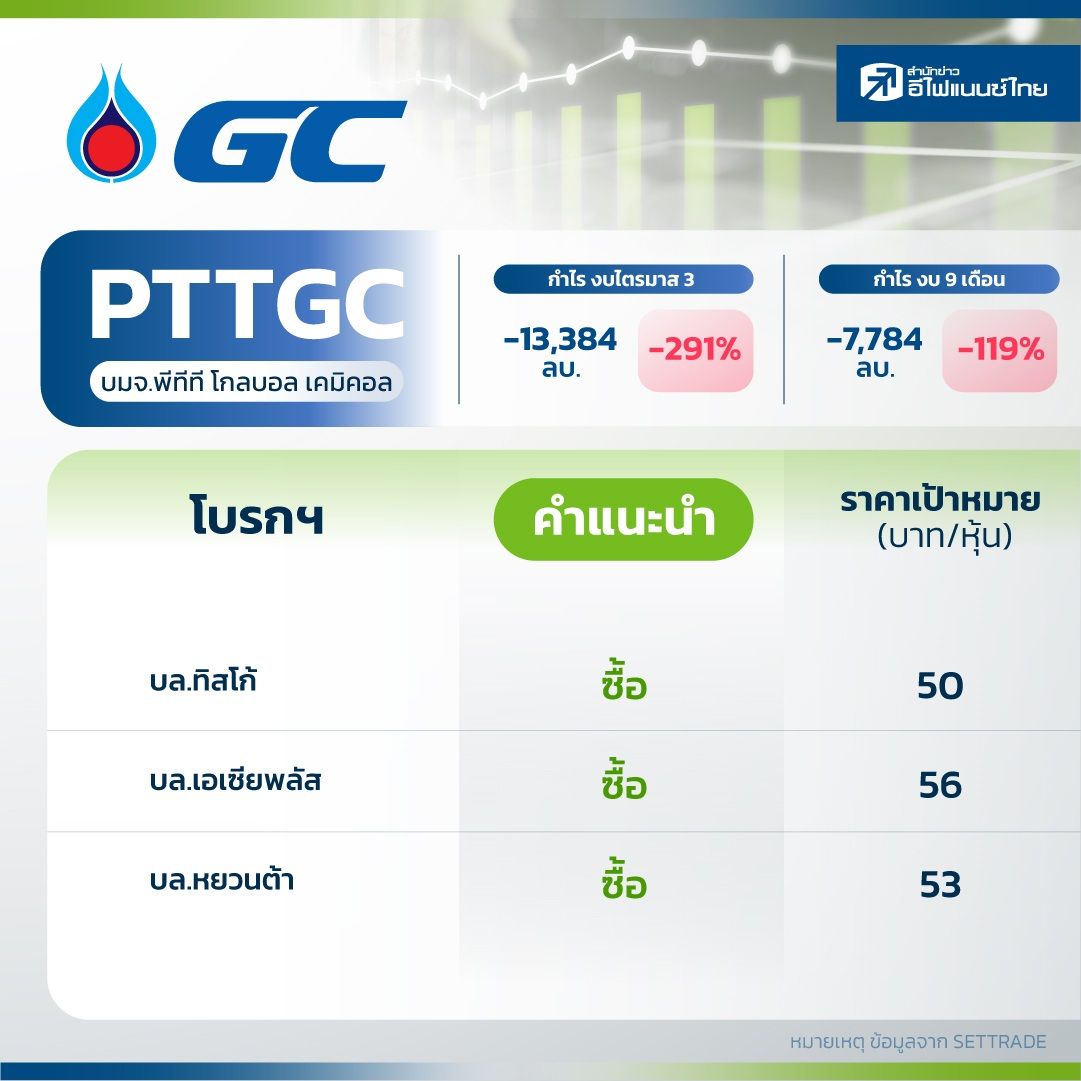

สำหรับ PTTGC มองผลประกอบการไม่แย่เท่าไตรมาส 3/65 เพราะขาดทุนสต๊อกน้ำมัน ขาดทุนอัตราแลกเปลี่ยน และขาดทุน Hedging จะลดลงจากไตรมาสก่อนหน้า แต่ภาพรวมกำไรยังอยู่ในเกณฑ์อ่อนแอ เพราะตลาดปิโตรเคมียังไม่ฟื้นตัว ประกอบกับเป็นช่วงปิดซ่อมบำรุงใหญ่ของโรงกลั่นด้วย แต่หากมองข้ามไปปี 66 มองว่า ผลประกอบการจะฟื้นตัวได้ เมื่อเทียบกับช่วงเดียวกันของปีก่อน เพราะปัจจัยลบจากการขาดทุน Hedging จำนวนมากไม่เกิดขึ้น และแผนการปิดซ่อมบำรุงลดลง รวมถึงมองราคาหุ้นปัจจุบัน มี Valuationไม่แพง ดังนั้นจึงคงคำแนะนำ “ซื้อ” สำหรับการลงทุนระยะยาว

.

ส่วน PTTEP กำไรหลักไตรมาส 4/65 แนวโน้มเติบโตต่อเนื่อง หนุนจากปริมาณขายปิโตรเลียมที่เพิ่มขึ้นและราคาขายเฉลี่ยที่สูงขึ้น ทั้งนี้ จากการคาดการณ์ราคาน้ำมันที่สูงขึ้นจากการลดกำลังการผลิตจำนวนมากของ OPEC น่าจะเป็นปัจจัยหนุนราคาหุ้น PTTEP ต่อไป

.

ด้าน OR มองแนวโน้มไตรมาส 4/65 ถึงปี 66 แนวโน้มสดใส เพราะคาดค่าการตลาดค้าปลีกน้ำมันจะฟื้นตัวจากฐานต่ำในไตรมาส 3 ปีนี้ และเป็นฤดูกาลท่องเที่ยวในประเทศ บวกกับการขยายสถานีบริการที่จะช่วยหนุนการเติบโตของยอดขาย ทำให้โบรกฯ ยังคงคำแนะนำ “ซื้อ”

.

ขณะที่ TOP โบรกฯ มองว่า ไตรมาส 4/65 แนวโน้มกำไรจะฟื้นตัวได้เมื่อเทียบกับไตรมาสก่อน จากขาดทุนสต๊อกน้ำมัน และขาดทุนอัตราแลกเปลี่ยนจำนวนมากไม่เกิดขึ้น ธุรกิจอะโรมาติกส์ฟื้นตัวตามอุปสงค์สิ่งทอ เครื่องใช้ไฟฟ้าช่วงฤดูหนาว และต้นทุนวัตถุดิบต่ำลง รวมถึงค่าการกลั่นได้แรงหนุนจากความต้องการใช้ Heating oil และการเดินทางท่องเที่ยว รวมทั้งต้นทุนน้ำมันต่ำลง นอกจากนี้ธุรกิจหล่อลื่นยังอยู่ระดับดีจากต้นทุนวัตถุดิบ HSFO อยู่ระดับต่ำ

.

สำหรับ GPSC มองว่า ไตรมาส 4/65 จะเริ่มเห็นจุดเปลี่ยน โดยคาดกำไรเติบโตเมื่อเทียบกับไตรมาสก่อนหน้า เป็นจุดสูงสุดของปี จากการรับรู้ค่า Ft สูงขึ้นเต็มไตรมาส โรงไฟฟ้าหยุดซ่อมบำรุงลดลง ต้นทุนเชื้อเพลิงประคองตัว และลดลง รวมถึงรับรู้เงินเคลมประกันภัย 20-30

ล้านดอลลาร์

.

ขณะที่มองข้ามไปปี 66 ผลประกอบการจะฟื้นตัวได้ดี จากการจำหน่ายไฟฟ้าให้แก่ลูกค้าอุตสาหกรรม ของโรงไฟฟ้า SPP ทยอยฟื้นตัวเพราะค่าไฟฟ้าปรับเพิ่มขึ้นตามค่า Ft ขณะที่ต้นทุนเชื้อเพลิง ก๊าซธรรมชาติ และถ่านหินไม่สูงกว่าปีนี้ รวมถึงหุ้นยังมีความน่าสนใจจากโครงสร้างธุรกิจปลอดภัย ได้รับผลกระทบจำกัด จากภาวะเศรษฐกิจที่มีโอกาสผันผวนในปีหน้า โดยประมาณการ โบรกฯ มองว่า ยังมี Upside จากผลการเข้าประมูลโครงการโรงไฟฟ้าพลังงานหมุนเวียน 5.2 GW ของภาครัฐ คาดรับรู้ผลประมูลไตรมาส 1/66

.

ด้าน IRPC โบรกมองว่า แนวโน้มไตรมาส 4/65 ยังขาดทุนสูง เพราะมีปิดซ่อมใหญ่โรงกลั่น และ cut run โรงปิโตรเคมี แต่ทั้งนี้ ยังคงแนะนำซื้อ โดยมองราคาหุ้นปัจจุบันสะท้อนแนวโน้มครึ่งปีหลังที่แย่ไปแล้ว และคาดจุดซื้อลงทุนยาวเป็นไตรมาส 1/66 ที่คาดพลิกทำกำไรได้หลังโรงกลั่นกลับมาเปิดปกติ และธุรกิจปิโตรเคมีอัตรากำไรฟื้นตัวตามความต้องการใช้ในจีน

.

สุดท้าย GGC คาดกำไรไตรมาส 4/65 จะฟื้นตัวเมื่อเทียบกับไตรมาสก่อน และพลิกฟื้นจากขาดทุนเมื่อเทียบกับช่วงเดียวกันของปีก่อน เพราะการขาดหายไปของขาดทุนสต๊อก บวกการเติบโตของยอดขายจากช่วงไฮซีซั่น สำหรับการท่องเที่ยวในประเทศ ที่จะหนุนอุปสงค์ ME ขึ้น และการปรับส่วนผสม B7 ตั้งแต่เดือน ต.ค. 65 แต่ยังคงมุมมองเชิงลบต่อภาพรวมปี 66 เพราะคาดว่าอัตรากำไร FA จะลดลงจากระดับที่สูงในไตรมาส 2-3/65 เนื่องจากอุปทานจากมาเลเซียและอินโดนีเซียเริ่มไหลกลับเข้ามา โดยโบรกฯ แนะนำขาย ซึ่งสะท้อนคาดการณ์ว่ากำไรต่อหุ้นจะลดลง 24% จากราคาวัตถุดิบที่ลดลง และ Upside ที่จำกัด

***********************************