เมื่อ “ตลาดชิป” ไม่ได้เติบโตเท่ากัน: ใครคือโอกาส? ใครคือความเสี่ยง?

ย้อนกลับไปเมื่อ 5 ปีก่อน ถ้ามีใครพูดว่า “หุ้น Nvidia จะขึ้น 1,500%” คงมีคนหัวเราะ แต่วันนี้มันเกิดขึ้นจริงแล้ว

ในขณะที่บริษัทยักษ์ใหญ่อย่าง Intel กลับถูกทิ้งไว้ข้างหลัง ราคาหุ้น -57.3% ในช่วงเวลาเดียวกัน รายได้ติดลบ และมาร์จิ้นหดตัวอย่างต่อเนื่อง

ภาพนี้สะท้อนอะไร?

“สองโลก” ของอุตสาหกรรมชิป

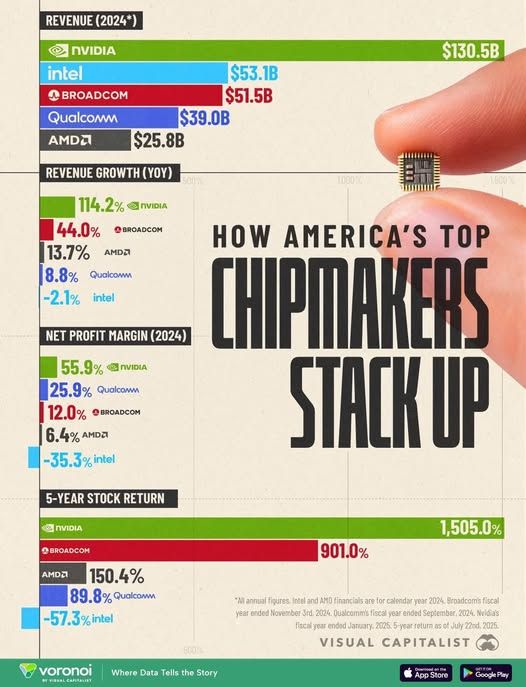

ข้อมูลจาก Visual Capitalist เปรียบเทียบ 5 บริษัทยักษ์ใหญ่ของอเมริกาในปี 2024 ได้แก่:

• Nvidia

• Intel

• Broadcom

• Qualcomm

• AMD

แต่ตัวเลขกลับชี้ว่า “ไม่ใช่ทุกบริษัทชิปจะเติบโตเท่ากัน” และนี่คือ 3 ประเด็นที่เราควรจับตา:

..

โลกของ AI vs โลกของ Legacy

• Nvidia คือเจ้าตลาด GPU ที่กำลังขับเคลื่อน AI โลกทั้งใบ รายได้ $130.5B โต 114.2% YoY กำไรสุทธิ 55.9% และหุ้นพุ่งทะยานถึง 1,505% ใน 5 ปี

• Intel ยังยึดธุรกิจเก่า (PC/Server) รายได้ลดลง -2.1% YoY ขาดทุนหนัก หุ้นร่วง -57.3%

ถ้า AI คือ “กระแสใหม่” Nvidia ก็คือผู้นำที่อยู่ถูกที่ ถูกเวลา ขณะที่ Intel กำลังเผชิญ “วิกฤตอัตลักษณ์” ว่าจะตามทันหรือไม่

Broadcom กับเกม M&A และ Cash Flow

• Broadcom อาจไม่ได้โตแรงแบบ Nvidia แต่กำไรดีสม่ำเสมอ (Net Margin 12%) และ 5 ปีหุ้นขึ้นถึง 901%

• จุดแข็งอยู่ที่การซื้อกิจการเชิงกลยุทธ์ เช่น VMware และการครองตลาด Network/Infrastructure

Broadcom จึงเหมาะกับนักลงทุนที่ชอบ “หุ้นมั่นคงที่ยังโตได้” มากกว่าเติบโตหวือหวาแบบ Nvidia

Qualcomm & AMD: กลางๆ แบบมีอนาคต?

• Qualcomm เติบโตช้า รายได้โต 8.8% Margin 25.9% แต่ยังคงเป็นเบอร์ใหญ่ในตลาด Mobile และ IoT

• AMD อยู่กึ่งกลางระหว่าง Nvidia กับ Intel ยังโต (13.7%) แต่ Margin และการ Scale ยังห่าง

ทั้งสองบริษัทนี้อาจไม่ใช่ดาวเด่น แต่ก็ไม่ควรมองข้าม เพราะเป็น “ขุมพลังเงียบ” ที่อยู่ใน Ecosystem สำคัญของ AI, Gaming และ Mobile

..

ถ้าวันนี้ต้องเลือก? Tech Stock ในกลุ่ม Semiconductors

ในโลกของชิปและ AI ที่ร้อนแรงที่สุดตอนนี้ มีอยู่ไม่กี่บริษัทที่เป็นตัวเลือกสำคัญของนักลงทุนทั่วโลก แต่ละรายมีจุดเด่นเฉพาะตัว พร้อมความเสี่ยงที่ต้องเข้าใจก่อนตัดสินใจ

1. Nvidia (NVDA)

• จุดเด่น:

ราชาแห่ง AI GPU

เติบโตเร็วมาก รายได้-กำไรโตเป็นเท่าตัว

Gross Margin สูงกว่า 70%

• ความเสี่ยง:

Valuation แพงระดับโลก (P/E สูง)

ราคาผันผวนแรงตามกระแส AI

ขึ้นอยู่กับลูกค้าไม่กี่ราย เช่น Microsoft / AWS

..

2. Intel (INTC)

• จุดเด่น:

บริษัทเก่าที่มีขนาดใหญ่

ลงทุนหนักด้าน R&D และ Fab (โรงงานผลิตเอง)

ได้รับสนับสนุนจากรัฐบาลสหรัฐฯ (CHIPS Act)

• ความเสี่ยง:

เติบโตช้า / ขาดทุนบ่อย

ส่วนแบ่งการตลาดลดลง (เสียให้ AMD / Apple)

Margin ต่ำกว่าคู่แข่งอย่างชัดเจน

..

3. Broadcom (AVGO)

• จุดเด่น:

กระแสเงินสดแข็งแกร่ง

ธุรกิจมีความสม่ำเสมอ กำไรดี

Diversify รายได้ทั้งฮาร์ดแวร์และซอฟต์แวร์ (VMware)

• ความเสี่ยง:

การเติบโตอาจเริ่มช้าลง

พึ่งพาการซื้อกิจการ (M&A) เพื่อขยายธุรกิจ

หนี้สินสูงขึ้นหลังดีลใหญ่

..

4. Qualcomm (QCOM)

• จุดเด่น:

แข็งแกร่งในตลาด Mobile / IoT

ได้เปรียบด้านสิทธิบัตร 5G

Margin กลาง ๆ ประคองธุรกิจได้

• ความเสี่ยง:

โตไม่เร็ว

พึ่งพาคู่ค้ารายใหญ่ เช่น Apple / Samsung

ความเสี่ยงจากการเปลี่ยนเทคโนโลยี (เช่น ARM / RISC-V)

..

5. AMD

• จุดเด่น:

เจาะตลาด AI / Gaming / Data Center

โตเร็วในบาง Segment

เทคโนโลยีชิปก้าวหน้า แข่งกับ Intel ได้ดี

• ความเสี่ยง:

แข่งขันรุนแรงกับ Nvidia และ Intel

ต้องพึ่งการผลิตจาก TSMC

Margin ยังต่ำกว่า NVDA

..

บทสรุป: ชิปแต่ละตัว คนละเกม

หากมองหา “ดาวรุ่งแห่ง AI” → Nvidia นำหน้าด้วยพลังการเติบโตและเทคโนโลยีล้ำ

แต่หากอยากได้หุ้น “สายอนุรักษ์นิยม มีกำไรสม่ำเสมอ” → Broadcom อาจตอบโจทย์กว่า

ส่วน Intel และ Qualcomm เหมาะกับผู้ที่มองการฟื้นตัวระยะยาว และ AMD คือม้ามืดที่ยังมีโอกาสให้วิ่ง

คำถามคือ…คุณพร้อมลงทุนในอนาคตแบบไหน?

ที่มา.. หุ้นพอร์ทระเบิด