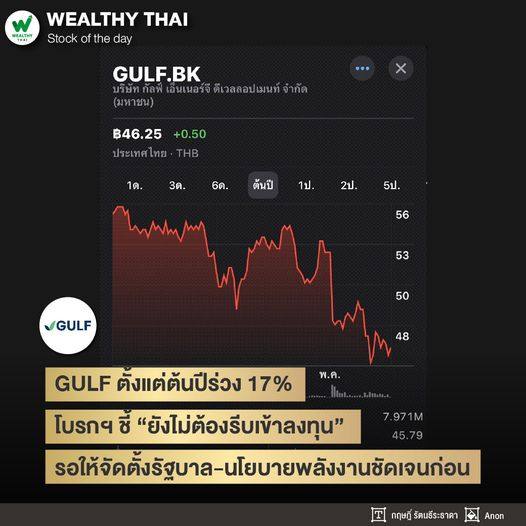

GULF ตั้งแต่ต้นปีร่วง 17%

โบรกฯ ชี้ “ยังไม่ต้องรีบเข้าลงทุน”

รอให้จัดตั้งรัฐบาล-นโยบายพลังงานชัดเจนก่อน

.

บริษัท กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ จำกัด (มหาชน) หรือ GULF เป็นหุ้นที่ถูกพูดถึงเป็นอย่างมากในช่วงที่ผ่านมา เนื่องด้วยปัจจัยด้านนโยบายการเมือง ที่จะมีการเปลี่ยนผ่านของรัฐบาลชุดใหม่ ซึ่งมีนโยบายปรับปรุงโครงสร้างการผลิตไฟฟ้า ที่อาจมีผลกระทบต่อการขายไฟฟ้าด้วย

.

รวมไปถึงประเด็นข่าวที่เกี่ยวกับบริษัทย่อยอย่าง บริษัท อินทัช โฮลดิ้งส์ จำกัด (มหาชน) หรือ INTUCH ที่ในช่วงไม่กี่วันที่ผ่านมา ถูกตั้งข้อสงสัยในความโปร่งใสของการทำธุรกิจ หลังจากบริษัท ไอทีวี จำกัด (มหาชน) หรือ ITV ซึ่งเป็นบริษัทย่อยที่ INTUCH ถือหุ้น 52.92% มีการรายงานข้อผิดพลาดในรายงานการประชุมจนเกิดความเข้าใจผิดขึ้น

.

ทั้งนี้ ทำให้เกิดผลกระทบจิตวิทยาเชิงลบต่อราคาหุ้นทั้ง 2 ตัว แต่จากการสำรวจข้อมูลความเคลื่อนไหวของราคาหุ้น GULF ตั้งแต่ต้นปีถึงปัจจุบัน( ณ วันที่ 15 มิถุนายน 2566) พบว่ามีการปรับตัวลดลง 17.19% หรือลงมาอยู่ที่ราคา 45.75 บาท ซึ่งจากที่ราคาหุ้นปรับตัวลดลงดังกล่าว จะเป็นโอกาสให้ลงทุนได้หรือไม่ วันนี้เราจะพาไปหาคำตอบกัน

.

เริ่มกันที่บทวิเคราะห์ของบริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ให้คำแนะนำ “ซื้อ” กำหนดราคาเป้าหมายที่ 59.50 บาท แต่อย่างไรก็ตามในระยะสั้นหุ้นอาจยังมี Overhang จากปัจจัยการเมือง เชิงกลยุทธ์ จึงยังไม่ต้องรีบเข้าลงทุนและอาจพิจารณาเข้าลงทุนหลังการตั้งรัฐบาลและการกำหนดนโยบายด้านพลังงานมีความชัดเจนแล้ว

.

ขณะที่ผลการดำเนินงานในไตรมาส 2/66 คาดกำไรปกติจะยังสามารถทำระดับสูงสุดใหม่รายไตรมาสได้อีกครั้ง แม้มีการปรับค่า Ft งวด พ.ค.- ส.ค. ลง แต่จะได้แรงหนุนจากการรับรู้รายได้จากการ COD หน่วยที่ 1 ของโรงไฟฟ้า GPD ในวันที่ 31 มี.ค. และต้นทุนก๊าซธรรมชาติที่ปรับตัวลงเร็วกว่าค่า Ft ซึ่งสามารถชดเชยผลกระทบจากค่า Ft ที่ปรับลดลงได้

.

ด้านบทวิเคราะห์ของบริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) ให้คำแนะนำ “ซื้อ” และกำหนดราคาเป้าหมายที่ 68 บาท ซึ่งราคาหุ้นที่ปรับตัวลงมากกว่าค่าเฉลี่ยของตลาดมากในช่วงเดือนที่ผ่านมา เนื่องจากตลาดมีความกังวลเกี่ยวกับนโยบายในการหาเสียงของพรรคก้าวไกล

.

แต่อย่างไรก็ดี การลดราคาไฟฟ้าลง 0.70บาทต่อหน่วย ภายใน 1 ปี และการเจรจาให้ลดลงค่าความพร้อมจ่าย (AP) ของโรงไฟฟ้า IPP รวมไปถึงการลดกำลังผลิตไฟฟ้าจากเชื้อเพลิงฟอสซิลใน PDP มองว่าความกังวลดังกล่าวจะไม่ส่งผลกระทบต่อปัจจัยพื้นฐานของหุ้นกลุ่มโรงไฟฟ้า

.

ส่วนประเด็นที่ว่าทำไมประเทศไทยถึงยังต้องมีโรงไฟฟ้า IPP ใหม่ จากประเด็นปริมาณไฟฟ้าสำรองที่เป็นประเด็นว่าสูงนั้น แท้จริงแล้วความต้องการไฟฟ้าสูงสุดจะเกิดขึ้นในตอนกลางคืน ช่วงเดือน เม.ย.-พ.ค. ซึ่งเป็นช่วงเวลาที่กลุ่มพลังงานทดแทนมีความไม่แน่นอนสูง ฝ่ายวิจัยนำปัจจัยดังกล่าวมาคำนวณย้อนกลับเป็นปริมาณสำรอง (Reserve margin) เหลือ 25% ในปี 2566 และจะลดเหลือ 16% ในปี 2570

.

หากความต้องการใช้ไฟฟ้าสูงสุดเพิ่มขึ้นโดยเฉพาะจากการเปลี่ยนมาใช้ EV ก็อาจเพิ่มความเสี่ยงไฟฟ้าไม่พอ ทำให้ประเทศไทยยังจำเป็นต้องมีโรงไฟฟ้า IPP เพื่อรักษาความมั่นคงด้านระบบไฟฟ้า (พลังงานทดแทนยังไม่สามารถตอบโจทย์เรื่องดังกล่าวได้)

.

ดังนั้นหากพิจารณาต้นทุนค่าไฟฟ้า ต้นทุนค่าก่อสร้างโรงไฟฟ้าเช่น ค่า AP และ CP ทั้งหมดอยู่เพียงราว 0.80 บาทต่อหน่วย (ถือเป็นราคาที่ต้องจ่ายเพื่อป้องกันความเสี่ยงไฟฟ้าดับ) การเพิ่มหรือลดโรงไฟฟ้า IPP จึงอาจไม่ได้ส่งผลต่อราคาไฟฟ้าอย่างมีนัย แต่ส่งผลต่อความเสี่ยงไฟฟ้าดับแน่นอน