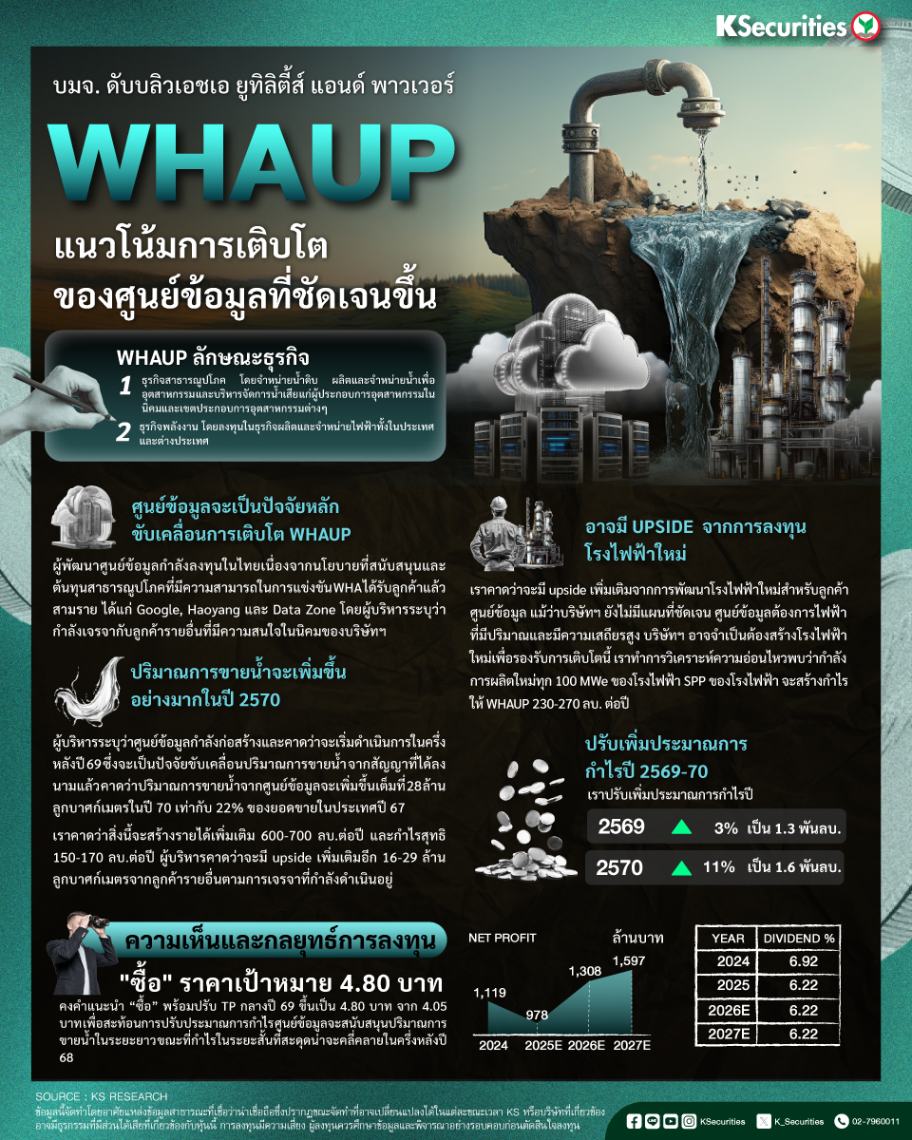

WHAUP แนวโน้มการเติบโตของศูนย์ข้อมูลที่ชัดเจนขึ้น

ศูนย์ข้อมูลจะเป็นปัจจัยหลักขับเคลื่อนการเติบโตสำหรับ WHAUP

ผู้พัฒนาศูนย์ข้อมูลกำลังลงทุนในประเทศไทยเนื่องจากนโยบายที่สนับสนุนและต้นทุนสาธารณูปโภคที่มีความสามารถในการแข่งขัน WHA ได้รับลูกค้าแล้วสามราย ได้แก่ Google, Haoyang และ Data Zone โดยผู้บริหารระบุว่ากำลังเจรจากับลูกค้ารายอื่นที่มีความสนใจในนิคมของบริษัทฯ

ปริมาณการขายน้ำจะเพิ่มขึ้นอย่างมากในปี 2570

ผู้บริหารระบุว่าศูนย์ข้อมูลกำลังก่อสร้างและคาดว่าจะเริ่มดำเนินการในครึ่งหลังปี 2569 ซึ่งจะเป็นปัจจัยขับเคลื่อนปริมาณการขายน้ำ จากสัญญาที่ได้ลงนามแล้ว ผู้บริหารคาดว่าปริมาณการขายน้ำจากศูนย์ข้อมูลจะเพิ่มขึ้นเต็มที่ 28 ล้านลูกบาศก์เมตรในปี 2570 เท่ากับ 22% ของยอดขายในประเทศปี 2567 เราคาดว่าสิ่งนี้จะสร้างรายได้เพิ่มเติม 600-700 ลบ.ต่อปี และกำไรสุทธิ 150-170 ลบ.ต่อปี ผู้บริหารคาดว่าจะมี upside เพิ่มเติมอีก 16-29 ล้านลูกบาศก์เมตรจากลูกค้ารายอื่นตามการเจรจาที่กำลังดำเนินอยู่

อาจมี upside จากการลงทุนโรงไฟฟ้าใหม่

เราคาดว่าจะมี upside เพิ่มเติมจากการพัฒนาโรงไฟฟ้าใหม่สำหรับลูกค้าศูนย์ข้อมูล แม้ว่าบริษัทฯ ยังไม่มีแผนที่ชัดเจน ศูนย์ข้อมูลต้องการไฟฟ้าที่มีปริมาณและมีความเสถียรสูง ซึ่งทำให้โรงไฟฟ้าเอกชนขนาดเล็ก (SPP) เป็นทางเลือกที่เหมาะสม โรงไฟฟ้า SPP ของ WHAUP กำลังเดินเครื่องเต็มกำลังผลิตในปัจจุบัน ดังนั้นบริษัทฯ อาจจำเป็นต้องสร้างโรงไฟฟ้าใหม่เพื่อรองรับการเติบโตนี้ เราทำการวิเคราะห์ความอ่อนไหวพบว่ากำลังการผลิตใหม่ทุก 100 MWe จะสร้างกำไรให้ WHAUP 230-270 ลบ.

ปรับเพิ่มประมาณการกำไรปี 2569-70

เราปรับเพิ่มประมาณการกำไรปี 2569/70 ขึ้น 3%/11% เป็น 1.3 พันลบ./1.6 พันลบ. เพื่อสะท้อนเฉพาะปริมาณการขายน้ำที่สูงขึ้นจากศูนย์ข้อมูล เราปรับเพิ่มปริมาณการขายน้ำปี 2569/70 ขึ้น 4%/25% เป็น 129/158 ล้านลูกบาศก์เมตร สอดคล้องกับแนวทางของบริษัทฯ ขณะที่คงสมมติฐานอื่นไว้เท่าเดิม

มุมมอง KS : คงคำแนะนำ "ซื้อ" พร้อมราคาเป้าหมายกลางปี 2569 ที่ 4.80 บาท สอดคล้องกับการปรับเพิ่มประมาณการกำไร เราได้ปรับราคาเป้าหมายอิงวิธีรวมส่วนธุรกิจ (SOTP) จาก 4.05 บาท เป็น 4.80 บาท เราคงคำแนะนำ “ซื้อ” เนื่องจากผลตอบแทนผู้ถือหุ้นรวมที่เพิ่มขึ้นเป็น 25% และแนวโน้มการเติบโตของกำไรที่แข็งแกร่งในปี 2569-70 ซึ่งมาจากธุรกิจน้ำและพลังงาน นอกจากนี้ เรายังคาดว่าปัญหาระยะสั้นจากความล่าช้าในการได้รับใบอนุญาต COD โครงการพลังงานแสงอาทิตย์ และความไม่สอดคล้องของราคาถ่านหินจากโรงไฟฟ้าเก็คโค่-วันในครึ่งแรกปี 2568 จะค่อย ๆ ดีขึ้นในครึ่งหลังของปี