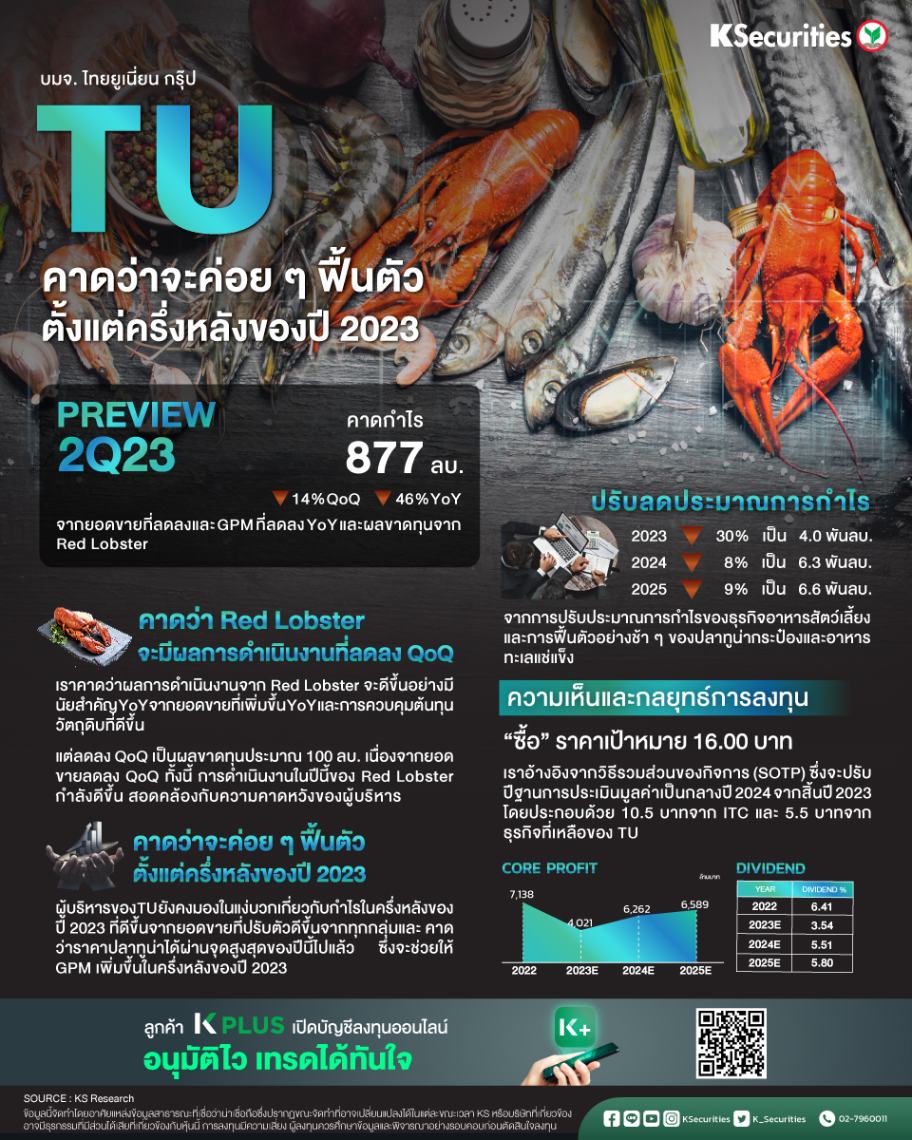

TU คาดกำไรไตรมาส 2/66 ยังอ่อนแอ

คาดกำไรไตรมาส 2/2566 จะลดลง YoY และ QoQ เราประเมินกำไรสุทธิในไตรมาส 2/2566 ของ TU จะอยู่ที่ 877 ลบ. ลดลง 46% YoY และ 14% QoQ การลดลง YoY ที่คาดไว้ส่วนใหญ่มาจากยอดขายที่ลดลงในกลุ่มอาหารแช่แข็งและอาหารสัตว์เลี้ยง และการลดลงของอัตรากำไรขั้นต้น (GPM) จากราคาปลาทูน่าที่สูง การลดลง QoQ น่าจะเกิดจาก 1) ผลประกอบการที่อ่อนแอลงของธุรกิจเรด ล็อบสเตอร์ (Red Lobster) และธุรกิจอาหารสัตว์เลี้ยง ประมาณการกำไรครึ่งแรกของปี 2566 ของเราคิดเป็น 47% ของประมาณการปี 2566 ที่ 4.0 พันลบ. (-44% YoY)

คาดว่า Red Lobster จะมีผลการดำเนินงานที่ลดลง QoQ ตามฤดูกาล เราคาดว่าผลการดำเนินงานจาก Red Lobster จะดีขึ้นอย่างมีนัยสำคัญ YoY จากยอดขายที่เพิ่มขึ้น YoY และการควบคุมต้นทุนวัตถุดิบที่ดีขึ้น แต่ลดลง QoQ เป็นผลขาดทุนประมาณ 100 ลบ. เนื่องจากยอดขายลดลง QoQ ทั้งนี้ การดำเนินงานในปีนี้ของ Red Lobster กำลังดีขึ้น สอดคล้องกับความคาดหวังของผู้บริหาร

คาดว่าจะค่อย ๆ ฟื้นตัวตั้งแต่ครึ่งหลังของปี 2566 ผู้บริหารของ TU ยังคงมองในแง่บวกเกี่ยวกับกำไรในครึ่งหลังของปี 2566 ที่ดีขึ้นจากยอดขายที่ปรับตัวดีขึ้นจากทุกกลุ่มและ คาดว่าราคาปลาทูน่าได้ผ่านจุดสูงสุดของปีนี้ไปแล้ว ซึ่งจะช่วยให้ GPM เพิ่มขึ้นในครึ่งหลังของปี 2566

คงคำแนะนำ “ซื้อ” แต่ปรับราคาเป้าหมายเป็น 16.00 บาท เราคงคำแนะนำ “ซื้อ” สำหรับ TU โดยปรับราคาเป้าหมายเป็น 16.0 บาท จาก 15.8 บาท ราคาเป้าหมายใหม่ของเราอ้างอิงจากวิธีรวมส่วนของกิจการ (SOTP) ซึ่งจะปรับปีฐานการประเมินมูลค่าเป็นกลางปี 2567 จากสิ้นปี 2566 โดยประกอบด้วย 10.5 บาทจาก ITC และ 5.5 บาทจากธุรกิจที่เหลือของ TU