**“สหรัฐกำลังจ่ายดอกเบี้ยให้โลก” — หนี้อเมริกาเริ่มหนักเกินควบคุม หรือแค่พายุที่ยังไม่ระเบิด?**

ช่วงหลายปีที่ผ่านมา หลายคนพูดถึง “หนี้สหรัฐฯ” แต่ตัวเลขล่าสุดอาจทำให้ภาพชัดขึ้นกว่าเดิม…

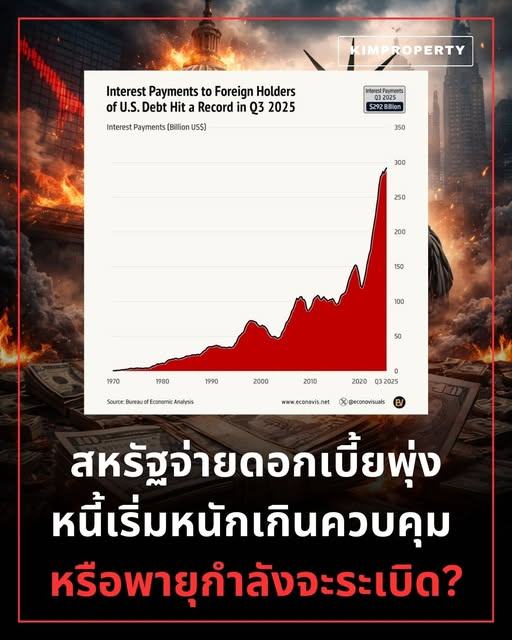

แค่ไตรมาส 3 ปี 2025

สหรัฐฯ จ่ายดอกเบี้ยให้ “นักลงทุนต่างชาติ” สูงถึง **292,000 ล้านดอลลาร์**

เป็นสถิติสูงสุดใหม่ และเพิ่มขึ้นมากกว่า **2 เท่า** จากปี 2020

หรือมากกว่า **6 เท่า** เมื่อเทียบก่อนวิกฤตปี 2008

คำถามคือ… นี่คือสัญญาณเตือนวิกฤต หรือแค่ต้นทุนของการเป็นมหาอำนาจ?

---

เงินดอกเบี้ยกำลังไหลออกจากอเมริกา

ข้อมูลจาก Bureau of Economic Analysis ระบุว่า ปัจจุบันต่างชาติถือพันธบัตรรัฐบาลสหรัฐฯ ประมาณ **9.1–9.3 ล้านล้านดอลลาร์** คิดเป็นราว **30% ของหนี้ที่หมุนเวียนในตลาด**

ประเทศที่ถือมากที่สุด ได้แก่

ญี่ปุ่น ~ 1.2 ล้านล้านดอลลาร์

อังกฤษ ~ 0.89 ล้านล้าน

จีน ~ 0.68 ล้านล้าน (ลดลงต่อเนื่อง)

เมื่อดอกเบี้ยสูงขึ้น เงินที่รัฐบาลต้องจ่ายจึง “ไหลออกนอกประเทศ” มากขึ้น

ต่างจากดอกเบี้ยที่จ่ายให้คนในประเทศ เพราะเงินนั้นยังหมุนในเศรษฐกิจ

แต่ดอกเบี้ยที่จ่ายให้ต่างชาติ คือเงินที่หายไปจริง

หลายฝ่ายจึงเรียกสิ่งนี้ว่า

**“ภาษีทางอ้อมที่อเมริกาจ่ายให้โลก”**

---

ทำไมดอกเบี้ยพุ่งแรงขนาดนี้?

สาเหตุหลักมี 3 อย่าง

ดอกเบี้ยยุคใหม่สูงกว่าเดิมหลายเท่า

ช่วงปี 2020 รัฐบาลกู้เงินที่ดอกเบี้ยใกล้ 0%

แต่ตอนนี้พันธบัตรใหม่อยู่ระดับ 4–5%+

เมื่อหนี้เก่าหมดอายุและต้อง rollover

ต้นทุนจึงพุ่งทันที

---

หนี้เพิ่มเร็วเกิน GDP

หลังโควิด รัฐบาลใช้จ่ายมหาศาล

ทำให้ยอดหนี้เติบโตเร็วกว่าเศรษฐกิจ

ผลคือ…

ดอกเบี้ยกลายเป็น “งบรายจ่ายที่โตเร็วที่สุด” ของรัฐบาล

---

ต่างชาติยังซื้อ Treasuries ต่อเนื่อง

แม้จีนและบางประเทศในกลุ่ม BRICS ลดการถือครอง

แต่ญี่ปุ่น อังกฤษ และยุโรปยังซื้อเพิ่ม

เหตุผลหลักคือ

Treasuries ยังเป็น Safe Haven อันดับ 1 ของโลก

---

มุมวิเคราะห์

สิ่งที่เกิดขึ้นตอนนี้ “ยังไม่ใช่วิกฤตแตกหัก”

แต่เป็นสิ่งที่เรียกว่า

**Structural Pressure** หรือแรงกดดันเชิงโครงสร้าง

เพราะ…

* สหรัฐฯ ยังพิมพ์เงินได้

* ดอลลาร์ยังเป็น Reserve Currency

* ตลาดพันธบัตรยังใหญ่ที่สุดในโลก

ดังนั้น โอกาสล้มละลายแบบประเทศเล็ก ๆ แทบไม่มี

แต่ปัญหาจริงคืออะไร?

---

Crowding Out Effect

เมื่อดอกเบี้ยกินงบมากขึ้น

งบด้านอื่นจะถูกบีบ เช่น

* โครงสร้างพื้นฐาน

* สวัสดิการ

* งบกลาโหม

นี่คือเหตุผลที่นักวิเคราะห์บางคนเริ่มพูดว่า

“หนี้ไม่ทำลายอเมริกาในวันนี้ แต่จะค่อย ๆ ลดพลังของมันในอีก 5–10 ปี”

---

แล้วถ้า Fed ลดดอกเบี้ยล่ะ?

มีปัจจัยผ่อนคลายอยู่บ้าง

ข้อมูลเงินเฟ้อบางดัชนีอย่าง Truflation ลดลงเหลือประมาณ **0.68% YoY**

ตลาดจึงเริ่มคาดหวังว่า Fed อาจลดดอกเบี้ย

ถ้าเกิดขึ้นจริง…

ต้นทุนดอกเบี้ยในอนาคตอาจชะลอ

แต่หนี้ก้อนใหญ่ยังอยู่

พูดง่าย ๆ คือ

การลดดอกเบี้ยช่วย “ลดความเร็วของปัญหา”

แต่ไม่ได้ลบปัญหา

---

อีกด้านที่โลกกำลังจับตา

บางประเทศเริ่มลดการถือ Treasuries และเพิ่มทองคำสำรอง

เพราะมองว่า

* ดอกเบี้ยสูง = ความเสี่ยงงบประมาณสหรัฐฯ

* ทองคำ = สินทรัพย์ที่ไม่ขึ้นกับนโยบายใคร

นี่อาจเป็นหนึ่งในเหตุผลที่ช่วงหลัง

ธนาคารกลางทั่วโลกสะสมทองคำเพิ่มขึ้น

---

สรุปแบบตรงไปตรงมา

ตัวเลข 292,000 ล้านดอลลาร์ ไม่ได้หมายความว่าสหรัฐกำลังล้ม

แต่กำลังบอกว่า…

อเมริกากำลังเข้าสู่ยุคที่ “หนี้แพงขึ้น” อย่างจริงจัง

งบประมาณจะตึงตัวมากขึ้นในระยะยาว

และการเติบโตทางเศรษฐกิจ (เช่น AI หรือเทคโนโลยีใหม่) อาจกลายเป็นทางออกเดียวที่แท้จริง

โลกอาจยังเชื่อมั่นในดอลลาร์

แต่ต้นทุนของการเป็นมหาอำนาจ…กำลังสูงขึ้นทุกปี

และคำถามใหญ่คือ

เมื่อดอกเบี้ยกลายเป็นรายจ่ายอันดับต้น ๆ

อเมริกาจะยังขยายอำนาจเศรษฐกิจได้เหมือนเดิมหรือไม่?

นี่แหละ…คือเรื่องที่นักลงทุนทั่วโลกกำลังจับตาอยู่ตอนนี้.

เนื้อหาบทความจาก.. เพจ KIM Property Live