HANA จากการประชุมนักวิเคราะห์ให้ภาพลบเล็กน้อย ผู้บริหารมีความกังวลต่อเศรษฐกิจจีนและคาดว่าอุปสงค์ในจีนช่วง Q4/23 ถึงครึ่งแรกปี 2024 จะลดลง แต่เชื่อว่าขาลงรอบนี้ใกล้แตะจุดต่ำสุดแล้ว ขณะเดียวกัน HANA ก็เล็งเห็นถึงภาพรวมที่สดใสขึ้นในช่วงครึ่งหลังปี 2024 คาดว่าธุรกิจ OSAT (หลักๆ คือสมาร์ทโฟนและ PC) จะฟื้นตัวขึ้นจากการที่กลุ่มลูกค้าเริ่มตุนสต็อกหลังมีสต็อกต่ำในช่วงก่อน

โดยทั่วไปแล้ว ความต้องการกลุ่มรถยนต์ การแพทย์ และอุตสาหกรรมมีความแข็งแกร่ง แต่กลุ่มตัวควบคุม โทรคมนาคมและพีซียังคงอ่อนแอ

- ธุรกิจ OSAT ยังคงประสบปัญหา (loading ที่ 52% ของความจุ) แต่การดำเนินงานยังคงอยู่ได้เนื่องจากความพยายามในการควบคุมต้นทุน ทั้งนี้ แนวโน้มโดยรวมยังคงอ่อนแอสำหรับ 4Q23-2Q24F แม้ว่าจนถึงขณะนี้ยังไม่ได้รับผลกระทบจากการประท้วงหยุดงานของสหรัฐฯ ก็ตาม

- การดำเนินงานหลักของ EMS น่าจะค่อนข้างทรงตัว QoQ ใน 4Q23F โดยมีสาเหตุหลักมาจากอุปสงค์ที่อ่อนแอในจีนและการชะลอตัวของการเติบโตของโมดูล EV (กลุ่ม High End)

- ความอ่อนแอของธุรกิจ PMS ใน 3Q23 เกิดจากความต้องการซิลิคอน (ปัจจุบัน 80% ของยอดขาย) ที่ได้รับผลกระทบจากการชะลอตัวในจีน อย่างไรก็ตามผู้บริหารมั่นใจว่าสถานการณ์จะดีขึ้นใน 4Q23 เนื่องจากความต้องการเพิ่มขึ้นและมีการนำอุปกรณ์ใหม่ๆ มาใช้ซึ่งจะทำให้ผลผลิตซิลิคอนคาร์ไบด์เพิ่มมากขึ้น

- ยังคงมีพัฒนาการเชิงบวกที่จะเห็นได้จากธุรกิจ PMS โดยเฉพาะอย่างยิ่งเมื่อผลิตภัณฑ์จำนวนมากผ่านการรับรองและได้รับการจดทะเบียนสิทธิบัตร ยังคงตั้งเป้าที่จะถึงจุดคุ้มทุนในช่วงปลายปี 2025

3Q66 รายได้อ่อนตัวจากดีมานด์จีนที่ไม่เป็นไปตามคาด และมองว่าอาจอ่อนตัวไปจนถึง 1Q67 และจะเริ่มฟื้นตัวได้หลังจากนั้น ปัจจุบันเทรดระดับ PE ที่ 14.9 เท่า ถือว่าอยู่ในระดับต่ำหากเทียบกับ KCE และ DELTA ผลการดำเนินงานแม้อ่อนตัวตามภาวะเศรษฐกิจ แต่บริหารต้นทุนได้ดีจากการใช้ระบบอัตโนมัติเข้ามาช่วย แนะนำลงทุนช่วงที่ผลประกอบการเริ่มฟื้นตัว

- HANA ลำพูน เติบโต y-y อ่อนตัว q-q ธุรกิจที่เกี่ยวกับ Auto และ Medical (เครื่องช่วยฟัง) เติบโตได้ดี industrial & commercial ทรงตัว computer , telecom อ่อนตัว คาด 4Q66 เศรษฐกิจโลกยังฉุดบางส่วนงาน เช่น Radio frequency , commercial ให้รายได้อ่อนตัว

- HANA Ohio เติบโต y-y และ q-q ธุรกิจ RFID ในสหรัฐฯจะเติบโตได้ดีจาก tyre tage การท่องเที่ยวฟื้นตัว ส่วน inlays เติบโตได้ต่ำกว่าที่คาดจากยอดขายปลีกในสหรัฐฯอ่อนตัว คาด 4Q66 เติบโต q-q

- HANA Cambodia เติบโต y-y และ q-q จากการเปลี่ยนรูปแบบเป็นการรับเหมาผลิต ทำให้มีปริมาณผลิตที่เพิ่มขึ้น คาด 4Q66 ทรงตัว q-q

- เทรนความต้องการ EV car ระดับราคาสูงเริ่มลดลงและเติบโตช้ากว่าระดับราคาต่ำ ทำให้ลูกค้าต้องปรับเปลี่ยนสินค้าคงคลังของตนเองมีผลกระทบต่อ HANA ที่เน้นที่ EV car ระดับราคาสูง มีผลกระทบต่อ SiC ของ HANA ที่ต้องใช้ในแบตเตอรี่ใน EV Car ระดับราคาสูง แต่ภาพรวมยังคงมีดีมานด์ที่เพิ่มขึ้นจากเทรนการเปลี่ยนแปลงนวัตกรรมไปเป็นด้านพลังงานสะอาด ส่วนงาน PMS มีแผนเพิ่มเครื่องจักรผลิต SiC อีก 2 เครื่องใน 1H67 จากปัจจุบันมีอยู่ 2 เครื่อง คาดส่วนงานนี้มีกำไรในปลายปี 68 ส่วน 4Q66 ฟื้นตัว q-q จากเครื่องจักใหม่ที่เข้ามาผลิดเพิ่ม

- คาด 4Q66 หลายส่วนธุรกิจที่เติบโตได้ดียังคงทรงตัวระดับดีอยู่ในไตรมาสนี้ แต่อาจเห็นธุรกิจที่สอดคล้องกับดีมานด์จากจีนยังอ่อนตัวอยู่ คาดกำไรสุทธิอ่อนตัว y-y และ q-q ในปี 67 ยังคงเน้นใช้ระอัตโนมัติเพื่อลดจำนวนแรงงาน และทดแทนค่าแรงที่สูงขึ้น คาดอุตสาหกรรมคอมพิวเตอร์ค่อยๆฟื้นตัวใน 4Q66 และมือถือ (OSAT-mobile) ฟื้นตัวใน 1Q67 เนื่องจากต้องอัพเกรดอุปกรณ์ประมวลผลจากเทคโนโลยีที่เพิ่มขึ้นในปัจจุบัน และการออกมือถือรุ่นใหม่ๆในปีหน้า

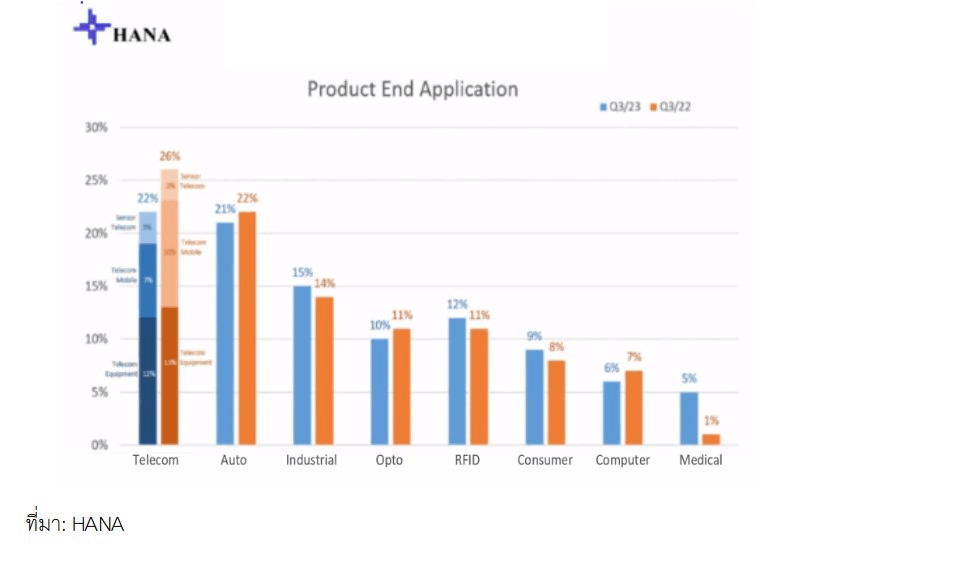

สัดส่วนรายได้ตามผลิตภัณฑ์

HANA เป็นผู้ผลิตและจัดจำหน่ายชิ้นส่วนอิเล็กทรอนิกส์ในสินค้ากลุ่ม PBCA และ IC เพื่อจำหน่ายในกลุ่มคอมพิวเตอร์,โทรคมนาคม,ยานยนต์ และอื่นๆเพื่อส่งออกไปจำหน่ายต่างประเทศ

ความเสี่ยงทางธุรกิจ

1.ความเสี่ยงทางการผลิตจากการเปลี่ยนแปลงเทคโนโลยี

2.ความเสี่ยงทางธุรกิจจากการเปลี่ยนแปลงผลิตภัณฑ์และภาวะเศรษฐกิจ

3.ความเสี่ยงจากความผันผวนของเงินบาทที่อาจส่งผลกระทบต่อการดำเนินการ

อ้างอิง บล.Phillip ,บล.TISCO,