วิเคราะห์เร็วๆ นะ Here we go

1. ADVANC กำหนดเป้าหมาย ว่าจะแปลงตัวเองเป็นผู้ให้บริการดิจิตอลไลฟ์... มันคืออะไร...คือ การขยายตัวเองจาก mobile operator 2G/3G/4G มาทำธุรกิจที่เกี่ยวเนื่องใน value chain ด้วย ซึ่งก็คือ "Fixed Broadband" ที่ทำคล้ายกับ 3BB, True Online โดยจะใช้เทคโนโลยีล่าสุด Fiber to the Home (FTTH) และ "คอนเท้นท์" พวกหนัง เพลง ฟุตบอล mobile Banking และหนังสือดิจิตอล ... เหล่านี้ก็ต้องดูกันต่อไป ส่วนตัวผมมองว่า mobile จะยังเป็นแหล่งรายได้หลักไปอีกนานเลย

2. ไตรมาสสาม มี achievement หลายอย่างที่สำคัญ คือ สถานีฐานสร้างเสร็จจำนวน 20,500 ไซท์ ทะลุเป้าปีนี้ไปแล้ว(2หมื่น) และ ลูกค้าย้ายเข้าระบบ 3G ใหม่แล้ว 38.7 ล้านราย (89%!!!) จากลูกค้าทั้งหมด 43.8 ล้านราย ... ลูกค้าย้ายมาระบบ 3G จะประหยัดต้นทุนเร็วขึ้น และ สถานีฐานที่สร้างเสร็จเร็วมาก ช่วยความมั่นใจในโครงข่าย ทั้งหมดนี้เป็นสัญญาณดี

3. รายได้ไตรมาสสามเพิ่ม กำไรเพิ่ม ..อันนี้ดีเริ่มดูดี เพราะมาช่วยชดเชยการชลอตัวของผลประกอบการในครึ่งปีแรก ซึ่งภาวะเศรษฐกิจไม่ดี แต่ยังโดนเรื่องการลดลงของรายได้เสียง(voice)

4. จำนวน Subscribers เพิ่มขึ้นรอบ 9 เดือน จาก 40.9 ล้าน เป็น 43.8 ล้านราย...หาลูกค้าเพิ่มขึ้นได้มาก เก่งมากเลย

5. ARPU จาก 223 เหลือ 216 ...รายได้ต่อเบอร์ต่อเดือนลดลง นี่ไงตัวฉุดรายได้ ซึ่งมาจากการใช้งานเสียงที่ลดลง(Voice Rev drop) ส่งผลมากกว่า รายได้การใช้ Data ที่เพิ่มขึ้น ... อย่างไรก็ตาม ARPU(รายได้ต่อเบอร์ต่อเดือน) ของ ADVANC นี่สูงที่สุดในอุตสาหกรรมแล้วนะ

6. Minutes of Use (MOU) ลดลง ลูกค้าใช้เน็ตใช้ LINE แทนการใช้ voice แบบเดิมๆเยอะมาก โดยที่ขึ้นราคาเน็ตไม่ได้ ...อันนี้จะแก้เกมยังไง ?

7. 3G devices ในระบบ 3G AWN เพิ่มเร็วมาก คิดเป็น 49% ของระบบละ อันนี้จะทำให้ลูกค้า 3G อยู่กับโครงข่าย AWN HSPA2100 ได้จริง ลดการทำ domestic roaming ซึ่งเป็นการลดต้นทุนดนง.ทางหนึ่ง แนวโน้มคงต้องเอาเครื่องราคาประหยัดมาขายมากขึ้นๆ

8. แผนต่อไปจะขยายความจุโครงข่าย(Capacity Expansion)และเพิ่มคุณภาพในการใช้บริการโดยจะติดตั้ง small cells อัดโครงข่ายให้แน่นขึ้น ในพื้นที่ที่มีการใช้งานสูง...อันนี้ดีมาก

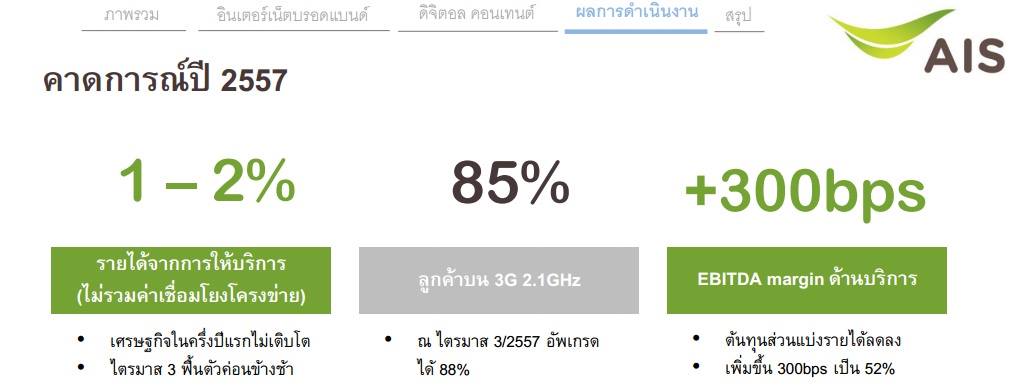

9. จำนวนลูกค้า 3G เพิ่มเป็น 89% ของจำนวนลูกค้าทั้งหมด...อันนี้ดีมาก การย้ายลูกค้าทำได้เร็ว และจะลดต้นทุนค่าสัมปทาน และลดความเสี่ยงของการหมดอายุสัมปทานในปีหน้า (ก.ย.2558)

10. ค่าเสื่อมโครงข่ายจะเพิ่มขึ้น ตามงบลงทุนที่เพิ่มขึ้น เพราะ ADVANC ตั้งเป้า CAPEX 2014 ไว้ 40,000 ล้าน ...ค่าเสื่อมจะกดดันกำไรไปอีกหลายปี

ภาพปี 2014 ที่เหลือนี้คงไม่เห็นอะไรที่จะโตแบบก้าวกระโดดได้ เพราะ ต้นทุน Cost of Services จากการลงทุนโครงข่ายที่ทยอยตัดเป็นค่าเสื่อม และค่าการตลาด การขาย SG&A ยังเร่งตัวอยู่ ช่วงนี้จัดว่าเป็น Invest Phase คงต้องรอให้งบลงทุนถูกใช้จนครบประมาณการ จึงจะมองเห็นได้ว่า Harvest Phase จะมาตอนไหน

ความเสี่ยงสำคัญของ ADVANC ในช่วงปี 2558 คงไม่ได้มาจากการดำเนินธุรกิจ (เพราะทำได้ดีมากอยู่แล้ว)... แต่มาจาก "นโยบายภาครัฐ" ที่อาจจะมีผลต่อ "ต้นทุนการดำเนินธุรกิจ" ที่อาจจะมีความไม่แน่นอนในช่วงหมดสัมปทานรัฐ ก.ย. 2558 นี้

ระหว่างนี้การถือหุ้นก็ยังคงได้ปันผลที่จ่ายดีอย่างสม่ำเสมอ

#ลงทุนแนวปัจจัยพื้นฐาน

หุ้น ADVANC จากงบไตรมาส 3

เจ้าของหนังสือ Best Seller “ติวหุ้น รวยด้วยวีไอ” และยังเป็นวิทยากรคอร์ส “ลงทุนแนวปัจจัยพื้นฐานแบบ Value/Growth Investor” ด้วยประสบการณ์ในตลาดทุนกว่า 17 ปี และประสบการณ์ในการเป็นติวเตอร์ บวกกับความเป็นคนอารมณ์ขัน ทำให้คุณนิ้วโป้งสามารถถ่ายทอดเรื่องยาก อย่างการลงทุน ให้เข้าใจได้ง่าย และยังใช้ภาษา ลีลาที่มีเอกลักษณ์น่าสนใจอย่างยิ่ง จึงทำให้ได้รับเชิญไปบรรยายในงานต่างๆ มากมาย

บทความอื่น ๆ ที่เกี่ยวข้อง

Copyright © Stock2morrow Co.,LTD. All right reserved